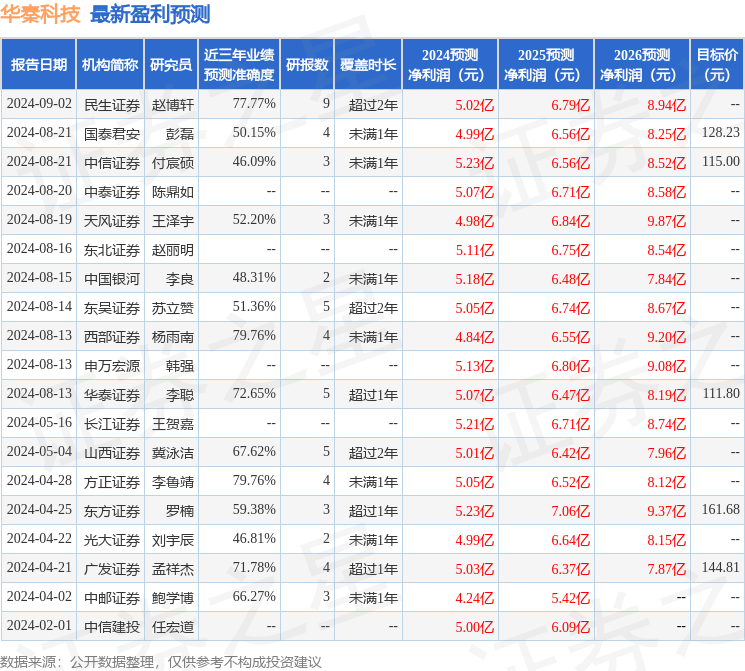

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司冀泳潔,王銳近期對華秦科技進行研究併發布了研究報告《主營業務業績穩健增長,小批試製新品訂單增多公司研究/公司快報》,本報告對華秦科技給出增持評級,當前股價爲78.13元。

華秦科技(688281)

事件描述

公司發佈2024年半年度報告,2024年上半年實現營業收入4.85億元,同比增長27.04%;實現歸母淨利潤2.16億元,同比增長17.44%;扣非歸母淨利潤2.07億元,同比增長18.15%。

事件點評

主營業務穩健增長,子公司前期開拓利潤承壓。公司是目前國內極少數能夠全面覆蓋常溫、中溫和高溫隱身材料設計、研發和生產的高新技術企業,尤其在中高溫隱身材料領域技術優勢明顯。2024年上半年,公司實現營業收入48,516.64萬元,較上年同期增長27.04%,主要系批產型號任務和小批試製新產品訂單陸續增多,當期產銷量較上年同期穩步提升,使得公司營業

收入及盈利能力較上年同期增加。盈利能力方面,2024H1公司實現毛利率56.27%,同比下降1.80pct;銷售淨利率42.10%,同比下降5.3pct。主要系本報告期控股子公司規模擴張,管理人員增加所引起的薪酬增加,上海瑞華晟股份支付費用及專利權攤銷確認及租賃辦公廠房計入管理費用的使用權資產折舊金額增加所致。

在手訂單飽滿,小批試製新品訂單增多。公司於2024年1月18日和31日連續披露兩份隱身材料大額合同,合同價值分別爲3.10億元(含稅)和3.32億元(含稅)。2024年7月披露重大合同約1.32億元,充沛的在手訂單爲公司業績增長帶來確定性。2024年上半年,公司批產產品穩步推進,且爲前期部分裝備提供隱身材料維修業務;同時,公司積極跟進客戶的型號研發任務,參與了多個器裝備型號特種功能材料產品的研製工作,隱身材料產品應用逐步從發動機拓展至機身、艦船等領域,隨着公司產品牌號應用的增多,兼容隱身材料、熱阻材料、樹脂基及陶瓷基複合材料的小批試製交付加快。我們認爲,公司多個牌號產品依次進入小批試製階段,未來新牌號

批產有望爲公司業績貢獻新增量。

圍繞高端新材料積極佈局,業務協同發展打開長期增長空間。公司在保持現有核心產品競爭力的同時,圍繞航發產業鏈,積極佈局高端新材料,成立了華秦航發、華秦光聲、上海瑞華晟子公司。華秦航發圍繞航空發動機產業鏈佈局零部件加工與製造,2024H1實現營業收入2376萬元。華秦光聲主營聲學超構材料、聲學裝備和技術服務,2024H1實現營收102萬元,其研發的聲學超構材料已進入工程化階段。上海瑞華晟主營陶瓷基複合材料,2024H1實現營收52萬元,目前正在積極開展項目前期建設工作,力爭在2024年下半年實現部分產線試生產。公司不斷豐富產品序列,開拓市場機會,通過業務協同發展提高公司的盈利能力和業務規模。

投資建議

我們預測2024年至2026年,公司分別實現營收12.43/16.12/20.62億元,同比增長35.5%/29.7%/27.9%;實現歸母淨利潤5.00/6.41/7.95億元,同比增長49.4%/28.0%/24.0%,對應EPS分別爲2.57/3.29/4.08元,PE爲29.1/22.7/18.3倍,維持「增持-A」評級。

風險提示:業務受國防政策影響較大的風險;客戶集中度較高的風險;技術及產品不達預期的風險;民品推廣不及預期的風險;募投項目不能順利實施的風險。

證券之星數據中心根據近三年發佈的研報數據計算,西部證券楊雨南研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.76%,其預測2024年度歸屬淨利潤爲盈利4.84億,根據現價換算的預測PE爲30.04。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級10家,增持評級3家;過去90天內機構目標均價爲123.8。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。