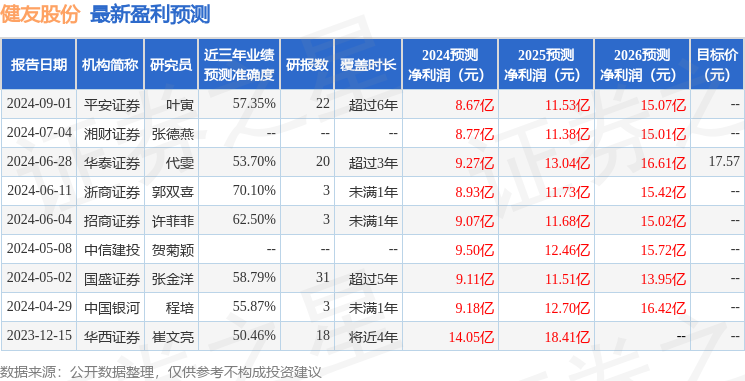

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司程培,孫怡近期對健友股份進行研究併發布了研究報告《2024年中報業績點評:Q2業績環比改善,海外非肝素製劑快速放量》,本報告對健友股份給出買入評級,當前股價爲11.93元。

健友股份(603707)

事件:2024年8月30日,公司發佈半年報,上半年實現收入21.43億元,同比減少6.99%,實現歸母淨利潤爲4.05億元,同比減少35.15%,實現扣非歸母淨利潤爲3.69億元,同比減少-39.7%;單Q2實現收入11.38億元,同比增長14.27%,實現歸母淨利潤2.28億元,同比減少22.02%,實現扣非歸母淨利潤爲1.97億元,同比減少29.79%。

原料藥板塊底部向上,製劑出口業務快速增長。分業務來看,公司上半年原料藥板塊實現收入5.33億元,同比下降30%+,收入佔比24.87%,毛利率29.03%。原料藥板塊收入毛利均有較大幅度下滑主要原因爲肝素原料藥非規範市場價格下滑較多,根據wind數據,截至2024年7月,肝素原料藥出口平均價格爲4163.41美元/kg,同比下滑約65%。製劑板塊上半年實現收入爲15.48億元,毛利率爲44.1%,其中國內製劑實現收入3.99億元,收入佔比爲18.63%,海外製劑實現收入11.48億元,收入佔比爲53.6%。國內製劑收入下滑約20%,主要原因爲公司主要製劑產品依諾肝素鈉注射液以及那曲肝素鈣注射液第八批集採中選,集採實施後導致終端價格下滑,收入整體下滑。海外製劑收入增長約20%,其中美國子公司Meitheal實現收入9.49億元,快速增長主要是由於依諾肝素鈉注射液在歐美等市場仍實現較快放量,非肝素製劑上半年收入增速約50%,隨着阿達木單抗生物類似藥以及磷黴素等大單品的快速放量,預計公司海外製劑板塊仍將實現較快增長。

持續加大研發投入,堅定創新轉型之路。公司上半年研發投入爲1.91億元,佔銷售收入比例爲8.91%,同比增長16.76%。上半年,公司多個項目取得進展,處於美國審批階段,包括降糖、抗骨質疏鬆、抗腫瘤、抗貧血、麻醉輔助、術後鎮痛等領域藥品。公司多款藥品獲得美國FDA以及中國藥監局批准上市,包括瑞加諾生注射液、鹽酸帕洛諾司瓊注射液、注射用達卡巴嗪、依替巴肽注射液、注射用伏立康唑等,進一步拓寬了在美注射劑銷售管線。此外,公司進一步推進孤兒藥XTMAB項目臨床二期,並通過購買由Coherus公司研發的阿達木單抗生物類似藥FDA批件,成爲中國首個拿到阿達木生物類似藥單品入場券的藥企,與勃林格殷格翰、安進、山德士、Biocon等國際知名藥企共同參與美國生物類似藥市場。

投資建議:作爲海外製劑出口的優秀平台型企業,隨着利拉魯肽、白蛋白紫杉醇、格拉替雷等產品獲批,公司大分子企業形象逐步建立,未來增長前景廣闊,我們預計公司2024-2026年歸母淨利潤爲9.08/13.98/18.74億元,同比增長579%/54%/34%,當前股價對應2024-2025年PE爲20/13/10倍,維持「推薦」評級。

風險提示:肝素價格波動的風險、藥品研發進度不及預期的風險、醫藥銷售合規的風險等。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券郭雙喜研究員團隊對該股研究較爲深入,近三年預測準確度均值爲70.1%,其預測2024年度歸屬淨利潤爲盈利8.93億,根據現價換算的預測PE爲21.44。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級4家,增持評級2家;過去90天內機構目標均價爲17.42。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。