答:2024 年上半年公司各品类营收占比,较一季度大体相当。功能鞋材、沙发家居两大优势品类合计占比约 70%左右,其中,功能鞋材整体呈现“高基数、高增长”的发展态势,沙发家居品类略有下降、总体稳定;新兴品类汽车内饰、电子产品、和体育装备增势良好,合计占比约 30%左右。

答:2024 年上半年公司各品类营收占比,较一季度大体相当。功能鞋材、沙发家居两大优势品类合计占比约 70%左右,其中,功能鞋材整体呈现“高基数、高增长”的发展态势,沙发家居品类略有下降、总体稳定;新兴品类汽车内饰、电子产品、和体育装备增势良好,合计占比约 30%左右。證券之星消息,2024年9月2日安利股份(300218)發佈公告稱公司於2024年9月2日接受機構調研,開源證券金益騰 蔣跨躍參與。

具體內容如下:

問:2024 年上半年公司各個品類營收佔比?

答:2024 年上半年公司各品類營收佔比,較一季度大體相當。功能鞋材、沙發家居兩大優勢品類合計佔比約 70%左右,其中,功能鞋材整體呈現「高基數、高增長」的發展態勢,沙發家居品類略有下降、總體穩定;新興品類汽車內飾、電子產品、和體育裝備增勢良好,合計佔比約 30%左右。

答:2024 年上半年公司各品類營收佔比,較一季度大體相當。功能鞋材、沙發家居兩大優勢品類合計佔比約 70%左右,其中,功能鞋材整體呈現「高基數、高增長」的發展態勢,沙發家居品類略有下降、總體穩定;新興品類汽車內飾、電子產品、和體育裝備增勢良好,合計佔比約 30%左右。

問:公司電子產品品類情況?

答:電子產品是公司新興品類之一,具有良好的先發優勢,覆蓋了國內外衆多知名消費電子品牌客戶部分終端產品及配件,主要應用於鍵盤、平板保護套、手機保護殼、頭戴式耳機、無線充電器等產品。

公司是蘋果、三星等頭部品牌重要的聚氨酯複合材料供應商,正積極拓展和培育谷歌、聯想、Beats、OPPO、vivo、小米等品牌客戶,未來發展趨勢向好。公司正在積極開發新型材料,努力擴大在電子產品中的應用。問:沙發家居品類當前面臨的挑戰?佔公司收入比重變化?

答:今年上半年受國內房地產行業不景氣、海運費上漲等不利因素影響,沙發家居品類銷售遇到一定挑戰。

得益於公司品牌客戶衆多、產品結構豐富、業界口碑良好和行業影響力,沙發家居收入及佔比總體穩定。在今年下半年及未來一段時期內,公司有信心對沙發家居品類銷售業務保持穩定。問:公司產品在汽車內飾領域應用情況?單車價值量大概多少?

答:公司汽車內飾產品可應用於汽車檔位扶手、座椅、儀表盤、門護板等位置,部分產品已拓展至汽車頂棚等區域,未來應用場景將有可能進一步拓展。

單車價值量根據不用品牌車型的使用部位、材料性能、單價等,會有所區別,一輛車大約需要 2-15 米聚氨酯合成革及複合材料。問:安利越南上半年經營情況及下半年規劃?

答:安利越南定位於中高端市場,主要立足於國際運動休閒、沙發家居等品牌客戶。截止到 2024 年上半年,安利越南 2條生產線已投產,產量爲 20-30 萬米/月左右,由於前期折舊、員工薪酬、產品和市場開發投入較大,且品牌客戶對安利越南驗廠認證週期等原因,產銷量未達盈虧平衡點,經營有一定虧損,但整體態勢、趨勢向好。

安利越南資源、條件良好,正全力開拓市場,努力擴大收入,期望 2024 年下半年力爭止虧、停虧,2024 年較上年減虧。問:公司上半年匯兌收益情況?採用何種外匯管理策略?

答:安利是同行業國內出口額最大且出口發達國家最多的企業,上半年公司出口額佔比約 40%,匯兌收益約 400 多萬元。公司目前外匯管理策略是及時擇機結匯,保持外匯資產與負債大體平衡,避免匯率波動帶來財務風險。

問:公司未來發展展望?

答:公司堅持品牌引領、創新驅動,對外積極開拓市場,培育發展客戶,加強與國內外知名品牌的聯繫合作,提升市場份額;加大高技術含量、高附加值產品的開發力度,加強管理,降本提效,擴大營收,努力實現更好的效益,創造更大的價值。

安利股份(300218)主營業務:生態功能性聚氨酯合成革及複合材料的研發、生產、銷售與服務。

安利股份2024年中報顯示,公司主營收入11.26億元,同比上升28.77%;歸母淨利潤9240.78萬元,同比上升9821.08%;扣非淨利潤8392.94萬元,同比上升1069.82%;其中2024年第二季度,公司單季度主營收入5.85億元,同比上升32.86%;單季度歸母淨利潤5113.62萬元,同比上升241.72%;單季度扣非淨利潤4611.09萬元,同比上升414.74%;負債率35.35%,投資收益-91.34萬元,財務費用383.7萬元,毛利率25.93%。

該股最近90天內共有7家機構給出評級,買入評級7家;過去90天內機構目標均價爲18.69。

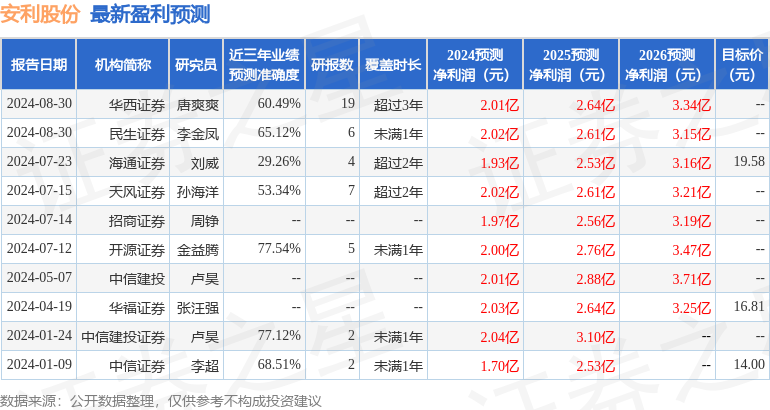

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。