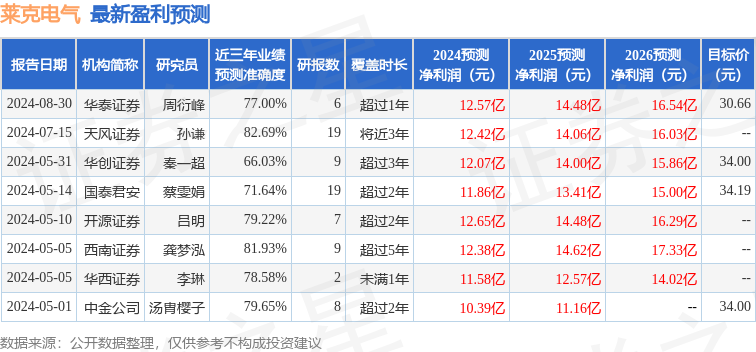

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫謙近期對萊克電氣進行研究併發布了研究報告《外銷增長較好,匯兌波動影響利潤水平》,本報告對萊克電氣給出買入評級,當前股價爲20.47元。

萊克電氣(603355)

事件:公司2024年H1實現營業收入47.5億元,同比+15.49%,歸母淨利潤6.02億元,同比+1.32%;其中2024Q2實現營業收入24.37億元,同比+19.35%,歸母淨利潤3.31億元,同比-16.25%。

出口增速亮眼,核心零部件穩步增長

分業務看,24H1家電出口業務收入同比30%+;核心零部件業務持續穩步增長,收入同比增長超10%,其中電機業務收入同比增長超20%;跨境電商業務收入同比30%+。海外方面,公司加速製造海外佈局,在越南購買土地,加速建廠規劃設計,提升越南產能,構建國內、國外雙循環制造體系。

利潤水平有所下滑

2024年H1公司毛利率爲24.9%,同比-2.37pct,淨利率爲12.7%,同比-1.77pct;其中2024Q2毛利率爲23.93%,同比-3.18pct,淨利率爲13.59%,同比-5.73pct。分品類看,24H1清潔健康家電與園藝工具/電機等其他零部件產品毛利率分別爲25.11%/24.22%,環比23A分別-1.25/-1.36pct,利潤率環比有所下降,我們預計是匯率波動帶來的影響。

公司減少營銷投入,匯率波動影響利潤水平

公司2024年H1銷售、管理、研發、財務費用率分別爲4.42%、2.84%、5.28%、-3.34%,同比-2.04、+0.1、-1.22、+2.64pct;其中24Q2季度銷售、管理、研發、財務費用率分別爲3.88%、2.38%、6.15%、-4.29%,同比-3.23、-0.34、-1.24、+8.37pct。24H1公司銷售費用率同比下降,主要由於公司自主品牌業務營銷費用投入減少所致;研發費用率同比下降,主要由於模具費用減少所致;財務費用率波動較大,主要由於匯兌收益減少、利息支出增加所致。

投資建議:公司三大業務持續發展,外銷有所修復,汽零業務收入呈快速增長,自有品牌中跨境電商表現較好,前景可期。預計24-26年歸母淨利潤分別爲12.4/14.1/15.9億元,對應PE分別爲9.8x/8.6x/7.6x,維持「買入」評級。

風險提示:原材料價格上漲的風險;海外市場擴張不及預期;宏觀經濟環境變化導致市場需求不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,天風證券孫謙研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.69%,其預測2024年度歸屬淨利潤爲盈利12.42億,根據現價換算的預測PE爲9.48。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲30.66。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。