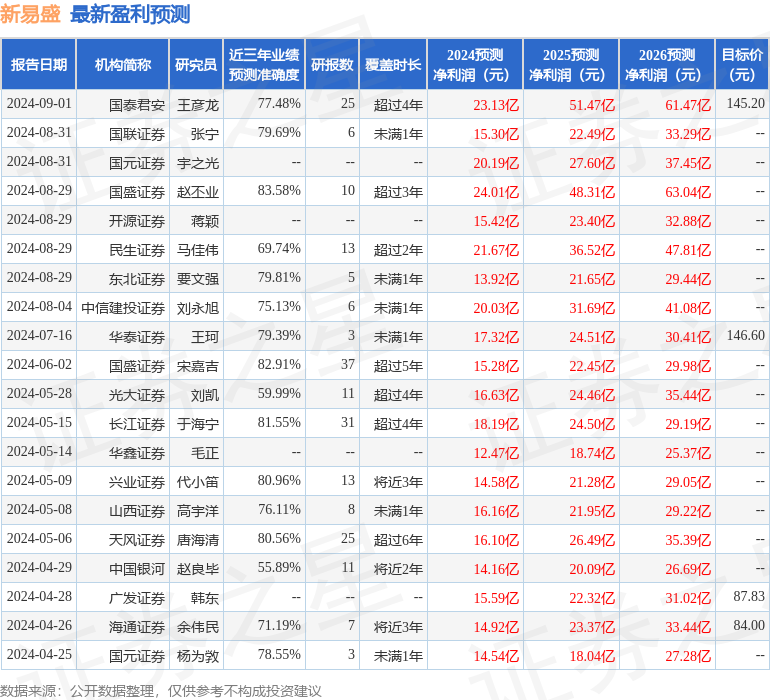

最新盈利预测明细如下:

最新盈利预测明细如下:華龍證券股份有限公司彭棋近期對新易盛進行研究併發布了研究報告《2024年半年報點評報告:高速光模塊持續放量,公司業績持續高增》,本報告對新易盛給出買入評級,當前股價爲89.06元。

新易盛(300502)

事件:

2024年8月29日,新易盛發佈2024年半年報:2024年上半年公司實現營業收入27.28億元,同比增長109.07%;實現歸屬上市公司股東的淨利潤8.65億元,同比增長200.02%。

觀點:

高速光模塊需求快速增長,公司業績大幅提升。2024年上半年,AI大模型的訓練和推理應用需要對AI數據中心的網絡帶寬提出更大的需求,帶動高速光模塊需求快速增長,報告期內公司業績大幅提升,實現營業收入27.28億元,同比增長109.07%,實現歸屬上市公司股東的淨利潤8.65億元,同比增長200.02%。

高速光模塊產品銷售佔比持續提升,公司盈利能力持續增強。2024年上半年,公司高速率光模塊、硅光模塊、相干光模塊、800GLPO光模塊等相關新產品新技術研發項目取得多項突破和進展,高速率光模塊產品銷售佔比持續提升。公司已成功推出800G的單波200G光模塊產品,同時800G和400G光模塊產品組合已涵蓋基於硅光解決方案的800G、400G光模塊產品及400GZR/ZR+相干光模塊產品、以及基於LPO方案的800G光模塊;公司是國內少數具備100G、400G和800G光模塊批量交付能力的、掌握高速率光器件芯片封裝和光器件封裝的企業。高速光模塊產品銷售佔比的持續提升帶動公司盈利能力持續增強,2024年上半年公司點對點光模塊產品毛利率達43.36%,同比提升13.52個百分點。

盈利預測及投資評級:公司是國內少數具備100G、400G和800G光模塊批量交付能力的、掌握高速率光器件芯片封裝和光器件封裝的企業。隨着高速光模塊需求的快速提升,有望帶動公司業績持續增長。我們假設公司2024-2026年營業收入增速分別爲114.50%、49.58%和31.83%,據此我們預計公司2024-2026年分別實現營業收入66.44億元、99.39億元、131.02億元,歸母淨利潤20.45億元、33.49億元、46.01億元,當前股價對應PE分別爲32.5、19.9、14.5。參考2024年可比公司平均估值40.2倍PE,維持「買入」評級。

風險提示:光模塊市場需求不及預期;光模塊產品價格下滑;行業競爭加劇;匯率波動風險;宏觀環境出現不利變化;所引用數據來源發佈錯誤數據。

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券趙丕業研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.58%,其預測2024年度歸屬淨利潤爲盈利24.01億,根據現價換算的預測PE爲27.67。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級12家;過去90天內機構目標均價爲135.81。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。