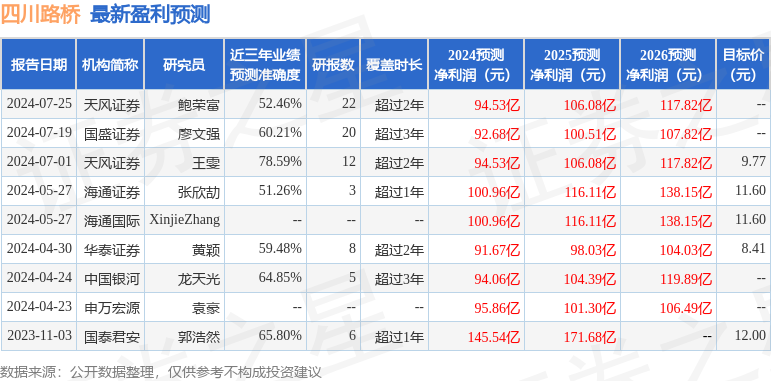

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司鮑榮富,王濤,任嘉禹近期對四川路橋進行研究併發布了研究報告《工程板塊承壓,新業務前景可期》,本報告對四川路橋給出買入評級,當前股價爲5.39元。

四川路橋(600039)

項目推進放緩致使業績承壓,期待新業務板塊放量

公司發佈24年半年報,24H1公司實現營業收入457.8億元,同比-31.16%,實現歸母淨利潤31.95億元,同比-43.47%,扣非歸母淨利潤31.53億元,同比-43.91%。單季度看,24Q2公司收入、歸母淨利潤分別爲236.78、14.38億元,同比分別-33.52%、-50.72%,受用地手續審批、徵拆、地質條件、防汛形勢等影響,上半年公司收入業績顯著承壓。新業務方面,24H1公司主要礦產資源項目穩步推進,依託路網資產優勢,積極獲取各類清潔能源項目資源。此前公司發佈股東回報規劃,預計22-24年現金分紅比例不低於當期歸母淨利潤的50%,截至8月30日收盤,公司股息率(TTM)爲9.15%,我們認爲公司高股息高分紅的風格仍有望延續。

工程板塊承壓,礦產&清潔能源穩步推進

分業務來看,24H1公司工程建設、礦業及新材料、清潔能源分別實現收入417.93、11.36、2.63億元,同比分別-28.57%、-19.20%、+168.56%;毛利率分別爲14.78%、12.28%、40.49%,同比分別-1.55、+8.42、+58.31pct,部分工程項目施工進度有所滯後,礦產項目按照計劃有序推進,但新材料市場環境較差導致收入承壓,清潔能源方面取得了較好進展,截至24H1末公司已建成13條高速分佈式光伏項目,正在推進12條高速分佈式光伏建設,盈利能力亦明顯改善,截至24H1末,公司(含託管)在建及運營的清潔能源權益裝機約5.4GW。訂單方面,24H1公司累計中標合同591億元,同比-19.96%,其中基建、房建訂單分別中標490、100億元,同比分別-31%、+235%,在手訂單總金額超2800億元。

現金流及費用率仍有優化空間

24H1公司毛利率爲15.9%,同比-0.2pct,我們判斷主要由於收入佔比較高的工程業務盈利能力下滑所致。期間費用率爲6.72%,同比+1.44pct,其中銷售、管理、研發、財務費用率同比分別+0.03、+0.66、-0.59、+1.31pct,公司收購清平磷礦公司使得銷售費用增加,同時公司加強市場開拓,貸款及發債導致利息費用增加,除研發外,各項費用絕對值均有所上行。24H1公司計提資產及信用減值損失合計1.35億元,同比少損失0.71億元,綜合影響下淨利率爲7.1%,同比-1.5pct。24H1公司CFO淨額爲-47.23億元,同比多流出1.82億元,收現比、付現比分別同比+11.5、+13.0pct至93.3%、105.3%。

低估值高股息價值屬性凸顯,維持「買入」評級

考慮到上半年行業景氣度較差,公司業績面臨較大壓力,我們下調公司24-26年歸母淨利潤的預測至90、97、106億元(前值爲95、106、118億元),維持「買入」評級。

風險提示:省內基建景氣度不及預期;礦產資源投產節奏不及預期;清潔能源業務盈利能力不及預期;訂單結轉速度放緩。

證券之星數據中心根據近三年發佈的研報數據計算,天風證券王雯研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.59%,其預測2024年度歸屬淨利潤爲盈利94.53億,根據現價換算的預測PE爲5.18。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。