平安證券股份有限公司葉寅,韓盟盟,臧文清近期對健友股份進行研究併發布了研究報告《肝素原料藥短期承壓,高端注射劑出海快速推進》,本報告對健友股份給出增持評級,當前股價爲11.31元。

健友股份(603707)

事項:

2024年8月30號,健友股份發佈2024年半年報,實現收入21.43億元(-6.99%),歸母淨利潤4.05億(-35.15%),扣非後歸母淨利潤3.69億(-39.70%),主要受肝素原料藥價格高基數影響,收入和利潤端同比有所減少,業績基本符合預期。

平安觀點:

受原料藥高基數影響,收入和利潤端短期承壓。實現收入21.43億元(-6.99%),歸母淨利潤4.05億(-35.15%),扣非後歸母淨利潤3.69億(-39.70%),主要受肝素原料藥價格高基數影響,收入和利潤額同比有所減少。公司24H1肝素原料藥板塊毛利率29.03%,處於歷史較低水平。期間費用方面,銷售費用率6.66%(-4.69pp),主要受國內製劑集採深化影響大幅降低,管理費用率4.02%(+1.02pp),主要系人員薪酬增加所致,研發費用率8.14%(+1.59pp),新品研發持續投入。

肝素原料藥短期擾動有望減弱,價格新週期即將開啓。根據公司公告,24H1公司肝素原料藥收入5.33億元,佔公司總營業收入24.85%。根據海關總署數據,截至2024年7月,肝素出口價格爲4163美元/kg,價格持續磨底,當月供應量10.69噸,處於正常供應水平,下游去庫週期已基本完結,上下游供需關係持續改善,我們預計2024年下半年有望開啓新一輪肝素價格修復週期。截至24H1,公司原材料庫存賬面價值18.95億元(相比期初減少5.46億元),庫存商品賬面價值28.18億元(相比期初增加4.08億元),公司肝素庫存結構持續優化,伴隨肝素下游需求量的增加,有望驅動價格持續修復,減值風險釋放已較爲充分。

優質海外注射劑商業化平台,生物藥出海助力公司長期成長。根據公司公告,24H1公司國外製劑收入11.48億元,佔公司總營業收入53.60%。公司擁有ANDA批件數量位居國內同類公司首位,擁有12條通過美國FDA批准的生產線。從盈利能力看,健友股份在原料和製造環節擁有明

確的成本優勢,海外製劑業務毛利率水平顯著高於同業平均,未來伴隨產能陸續建成、產品集群持續擴容、銷售能力進一步精進,公司海外製劑業務盈利水平有望持續提升。此外,公司積極佈局生物藥和高端複雜製劑,2022年合作海南雙成引進白蛋白紫杉醇潛力大單品,進軍美國高端複雜製劑市場,2023年合作通化東寶開發多款三代胰島素,進軍美國生物類似藥市場,公司向生物藥領域的持續拓展有望打開公司長期成長天花板。2024年6月,公司購買由Coherus公司研發的阿達木單抗生物類似藥,成爲中國首個拿到阿達木生物類似藥單品入場券的藥企,生物藥出海有望助力公司長期成長。

投資建議:我們維持公司2024-2026年營收預期爲43.44/53.22/66.24億元,淨利潤預期爲8.67/11.53/15.07億元。伴隨生物藥出海,公司估值有望持續提升,維持「推薦」評級。

風險提示:1)肝素價格波動風險:公司所屬的肝素行業具有周期屬性,肝素粗品價格、原料藥價格,以及需求量,會呈現週期性波動的特點,可能會對公司的業績產生影響。2)藥品研發進度不及預期風險:創新藥研發風險較高,存在研發失敗風險。

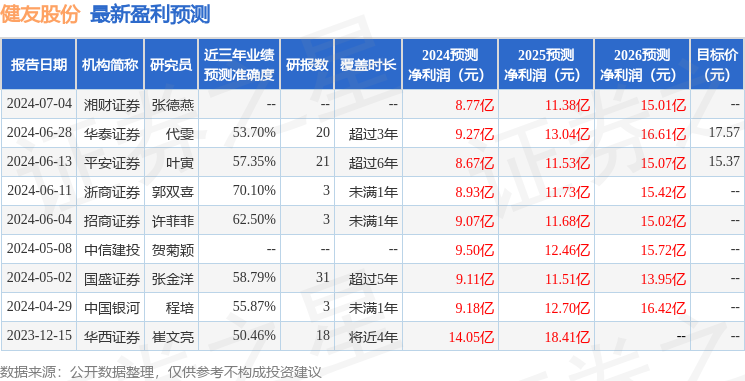

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券郭雙喜研究員團隊對該股研究較爲深入,近三年預測準確度均值爲70.1%,其預測2024年度歸屬淨利潤爲盈利8.93億,根據現價換算的預測PE爲20.56。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級4家,增持評級3家;過去90天內機構目標均價爲17.42。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。