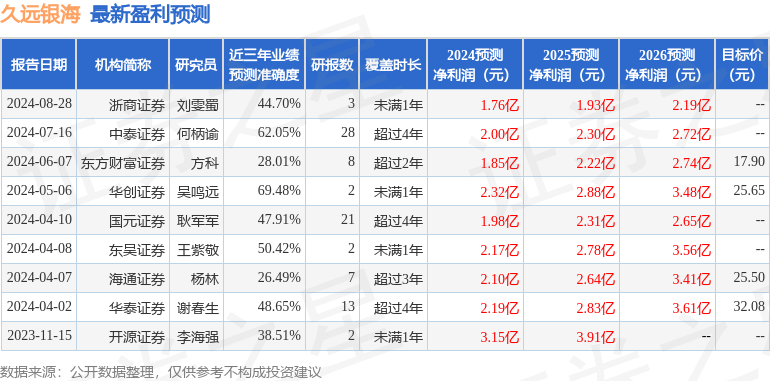

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司王紫敬近期對久遠銀海進行研究併發布了研究報告《2024年半年報點評:業績短期承壓,數據要素×持續開拓新場景》,本報告對久遠銀海給出買入評級,當前股價爲12.78元。

久遠銀海(002777)

事件:公司發佈2024年半年報,2024H1公司實現營收3.95億元,同比下降23.91%,歸母淨利潤1123.19萬元,同比下滑86.81%,低於市場預期。

投資要點

項目確收週期延長,公司業績短期承壓:公司2024H1營收同比下滑,主要由於外部環境等因素影響,公司項目實施及驗收週期延長。分業務來看,2024H1公司醫療醫保業務收入2.32億元,同比增長0.31%,毛利率46.22%,同比下降5.09pct,數字政務業務收入1.37億元,同比下滑43.74%,毛利率10.76%,同比下降10.76pct。公司歸母淨利潤同比下滑主要由於確收週期延長,而人工成本、差旅等費用剛性。

DRG/DIP改革有望促進醫療醫保業務持續增長:2024H1,公司全力支撐全國23個省份醫保信息平台運維工作,支撐了國家醫保局醫保信息平台運維第4包(核心系統運維)工作;新簽單並實施了四川多個地市數據專區建設,推進貴州省醫保數據治理工作,在四川和貴州兩省建立醫保大數據可視化應用標杆;新研發10餘個醫保行業算法模型,並在天津、四川、雲南、貴州、山西、陝西等省市落地應用。2024年7月,國家醫保局召開按病組(DRG)和病種分值(DIP)付費2.0版分組方案新聞發佈會,宣告2.0版DRG/DIP分組方案正式出爐,DRG/DIP系統改造升級有望加速,公司2024H1新簽單浙江湖州、湖北孝感、天津等局端支付方式改革項目。截至目前,公司的支付方式改革產品覆蓋全國19個省份,未來有望持續受益於醫保支付方式改革。

數據要素×持續開拓新場景:公司圍繞數據資源化、資產化、資本化全過程,打造了政務數據要素能力平台整體解決方案和技術體系,已形成了數據集成平台、數據實時同步工具、湖倉一體化平台、數據治理平台、數據挖掘平台、畫像管理系統、AI訓練平台、行業知識圖譜、數據共享交換平台、數據沙箱、數據基礎平台等一系列數據技術平台,公司已圍繞醫療健康、城市治理、金融服務等「數據要素×」行動方向,研發了誠信寶、醫商通、信用就醫、雲處方等多款數據產品,在全國多地投入使用。公司與成都數據集團、福建省大數據集團、貴陽塊數據城市建設有限公司等多個數據運營單位建立了合作關係,爲未來新業務場景開拓奠定基礎。

盈利預測與投資評級:考慮公司項目驗收週期影響,我們將公司2024-2026年EPS預測由0.53/0.68/0.87元下調至0.42/0.54/0.64元。公司醫保IT市佔率高,具備數據和產品服務基礎,有望持續受益於醫保改革和數據要素髮展,維持「買入」評級。

風險提示:行業競爭加劇,政策推進不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,華創證券吳鳴遠研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.48%,其預測2024年度歸屬淨利潤爲盈利2.32億,根據現價換算的預測PE爲22.42。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級2家,增持評級1家;過去90天內機構目標均價爲17.76。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。