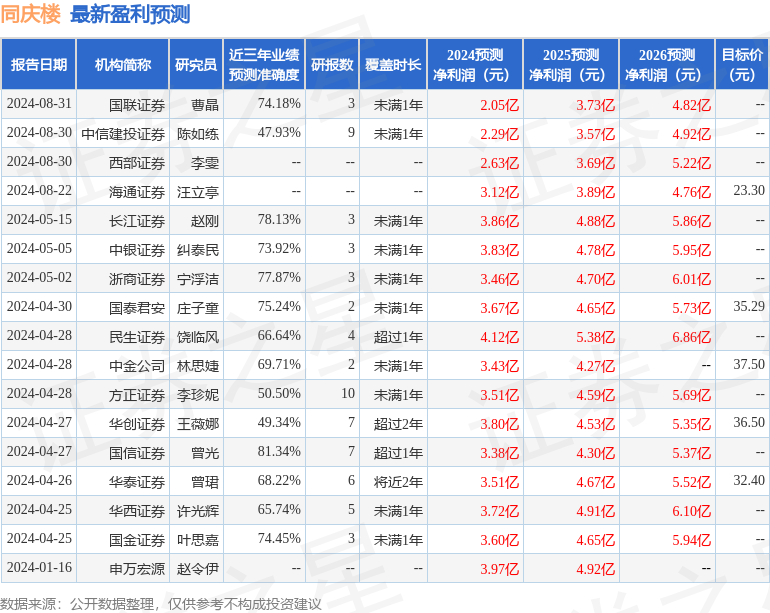

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司劉文正,饒臨風,鄧奕辰近期對同慶樓進行研究併發布了研究報告《2024年中報點評:門店擴張導致利潤短期承壓,關注下半年擴店節奏》,本報告對同慶樓給出買入評級,當前股價爲16.99元。

同慶樓(605108)

同慶樓發佈2024年中報。2024H1,公司營業收入12.71億元/同比+17.47%,歸母淨利潤0.81億元/同比-44.52%,扣非歸母淨利潤0.76億元/同比-27.62%,毛利率21.56%/同比-3.21pcts,淨利率6.37%/同比-7.12pcts。2024Q2,公司營業收入5.80億元/同比+7.04%,歸母淨利潤0.15億元/同比-79.47%,扣非歸母淨利潤0.11億元/同比-74.54%,毛利率17.87%/同比-6.65pcts,淨利率2.59%/同比-10.93pcts。24H1公司歸母淨利潤同比下滑明顯,主要是三大因素所致:1)23年公司無錫門店拆遷補償及處置收益5,048.00萬元(未扣稅)使23H1利潤基數較高;2)24H1新開門店規模較大,門店內的各業態陸續開業投入大量的開辦費用,以及資產折舊攤銷等費用支出,而新店的營業收入處在爬坡期,導致新店虧損;3)公司進入全面發展的階段,資本性開支投入的資金較大,新增銀行貸款資金、理財收入減少等導致財務費用較去年同期增加1,137.46萬元。

門店擴張速度加快,三輪聯動架構穩步展開。聚焦公司24H1門店開設情況,公司24H1新開門店5家,門店建築面積共21.55萬平米,包括富茂酒店三家(高新富茂、肥西富茂、安慶富茂)、餐飲門店一家(無錫寶能店)、婚禮會館門店1家,5家門店計劃24年主體區域全面對外營業;24年下半年公司預計繼續新增各類門店4-6家,新增建築面積約5.5萬平米。截至24H1末,公司共有直營門店118家,分佈於安徽、江蘇、北京等地,包括同慶樓餐飲門店54家、富茂酒店7家、新品牌門店57家。同慶樓自23年以來快速進行門店擴張,目前賓館、餐飲、食品三輪聯動架構已逐步成型,富茂酒店業務有同慶樓經營優勢明顯的餐飲/宴會業務支撐,賓館業務對商務會議及宴會有較好補充效果,在綜合性豪華酒店市場/中高檔商務酒店市場中特色明顯,且酒店管理業務也在持續發力佈局,後續成長空間廣闊。

投資建議:我們看好同慶樓各項業務後續發展優化:1)餐飲業務:同慶樓餐飲門店模型不斷改進優化,看好後續單店獲客及盈利能力增長;2)食品業務:

公司食品業務已佈局安徽/江蘇/武漢市場,線上線下渠道鋪設迅速,產品具備較強競爭力,隨渠道逐步鋪開,業務體量與地方市場滲透率有望加速上行;3)宴會服務:公司一站式宴會服務模式較爲稀少且爲消費者所青睞,隨口碑積累、品牌門店增加,有望快速搶佔市場;4)酒店業務:與餐飲/宴會業務優勢結合符合客群需求,具備可複製性,後續酒店業務隨開店經驗累積、經營模型優化,有望成爲公司營收全新增長點。預計24-26年歸母淨利潤分別爲2.14/3.42/4.41億元,對應24-26年PE爲21X/13X/10X,維持「推薦」評級。

風險提示:拓店不及預期風險,行業競爭加劇風險。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券曾光研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.34%,其預測2024年度歸屬淨利潤爲盈利3.38億,根據現價換算的預測PE爲13.07。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級6家;過去90天內機構目標均價爲26.18。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。