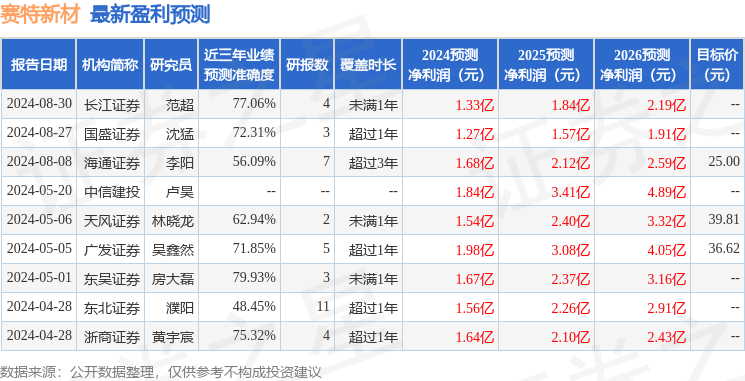

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司鮑榮富,王濤,林曉龍近期對賽特新材進行研究併發布了研究報告《盈利同比持續增長,看好下游高景氣需求》,本報告對賽特新材給出買入評級,當前股價爲12.72元。

賽特新材(688398)

公司上半年實現歸母淨利潤0.54億元,同比增長30.42%

公司發佈24年中報,上半年實現收入/歸母淨利潤4.52/0.54億元,同比+27.79%/+30.42%,實現扣非歸母淨利潤0.51億元,同比+14.85%。其中Q2單季度實現收入/歸母淨利潤2.29/0.25億元,同比+13.67%/-15.46%,扣非歸母淨利潤0.24億元,同比-29.81%,非經常性損益主要系持有金融資產和金融負債產生的公允價值變動損益及處置損益。

外加劑量價齊跌,檢測業務持續向好,有望受益西部大開發建設

公司上半年收入同比+28%達4.52億元,主要受歐美補庫、新興市場需求增長、國內以舊換新補貼落地等多因素驅動,全球冰箱行業需求穩中有進,其中真空絕熱板/保溫箱業務分別實現4.44/0.04億元。Q2來看,由於受到紅海局勢動盪等地緣政治因素影響,出於對運力緊張和運費上升的擔憂,部分冰箱企業生產節奏前移,同時因國內市場消費意願較弱,終端需求承壓,受此影響,二季度真空絕熱板需求邊際放緩。但得益於全球冰箱能效水平提高以及冰箱產品結構升級,公司Q2收入同比環比仍實現雙增長,分別+13.7%/+2.4%,真空絕熱板銷售狀況整體保持良好。但利潤端看,Q2歸母淨利潤同比/環比分別-15.5%/-11.1%達0.25億元。今年4月,公司可轉債募投項目「賽特真空產業製造基地(一期)」首批設備投產,建設工作取得階段性進展,連城本部新增產線設備也分別於3月、5月投入使用。此外,上半年賽特新材的維愛吉「年產200萬平方米真空玻璃建設項目」,實現廠房封頂,未來真空玻璃產業化或進一步夯實公司真空絕熱技術領域龍頭地位,打造另一成長引擎。

24H1盈利能力提升,現金流有所改善

公司上半年實現毛利率33.47%,同比+1.41pct,其中Q2單季度整體毛利率32.41%,同比/環比分別-1.37/-2.16pct。24年上半年期間費用率18.56%,同比+3.69pct,其中銷售/管理/研發/財務費用率同比分別-0.66/-0.34/+0.57/+4.12pct,研發費用增加主要系維愛吉和安徽賽特加大研發投入,研發人員薪酬、材料費及研發設備折舊與攤銷增加所致,財務費用增加主要系計入可轉換公司債券利息費用1,118.74萬元所致。24年上半年公司淨利率11.98%,同比+0.24pct。24年上半年末資產負債率42.47%,同比+20.63pct,經營性現金流淨額0.59億元,同比+0.18億元,收現比同比+11.92pct達97.34%,付現比同比+22.33pct達97.65%。

看好公司成長動能,維持「買入」評級

公司在真空絕熱板領域龍頭先發優勢明顯,或充分享受VIP板滲透率提升背景下的行業成長紅利。公司深耕真空產業,推進真空玻璃產業化,或成爲另一增長引擎,繼續看好公司成長前景。公司23年分紅率達43.4%,近日公告半年度利潤分配方案,擬向全體股東每10股派發現金紅利0.50元,計算合計擬派發現金紅利8,347,686.75元(含稅),佔公司歸母淨利潤的15.41%,具備高分紅能力。考慮到Q2利潤有下滑,下調24-26年歸母淨利潤預測至1.3/1.9/2.4億元(前值1.5/2.4/3.3億元),維持「買入」評級。風險提示:原材料成本上漲超預期,產品研發低於預期,匯率波動風險等

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券房大磊研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.93%,其預測2024年度歸屬淨利潤爲盈利1.67億,根據現價換算的預測PE爲8.83。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲30.31。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。