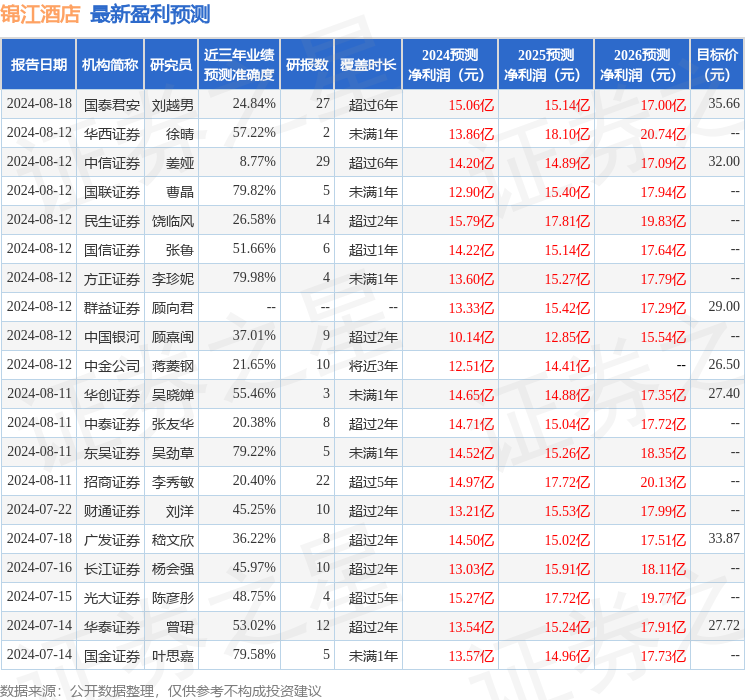

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司吳勁草,石旖瑄,王琳婧近期對錦江酒店進行研究併發布了研究報告《2024年半年報點評:兌現業績在預告區間上沿,海外債務壓力將逐步緩解》,本報告對錦江酒店給出買入評級,當前股價爲24.13元。

錦江酒店(600754)

投資要點

事件:2024年8月30日,錦江酒店發佈2024年半年報,公司實現營收68.9億元,同比+0.2%;歸母淨利潤8.5億元,同比+59.2%;扣非歸母淨利潤3.9億元,同比+4.0%。

Q2業績位於預告區間上沿:單Q2營收36.9億元,yoy-5%,系由於當期RevPar同比下滑7%,直接影響直營業務收入。Q2歸母淨利潤爲6.6億元,yoy+68%,扣非歸母淨利潤爲3.3億元,yoy+16%,位於預告區間上沿。Q2毛利率爲43.8%,yoy-2.8pct;銷售費用率爲6.7%,yoy-1.4pct;管理費用率17.9%,yoy-1.5pct;財務費用率5.6%,yoy+1.2pct,扣非歸母淨利率8.9%,同比+1.7pct。

淨開店同比提速,大陸有限服務型酒店平均RevPar同比-7%。截至Q2末,公司酒店數總計12938家,yoy+8%;房量達123.2萬間,yoy+9%。其中大陸有限服務型酒店達11694家,yoy+9%,房量達111.7萬間,yoy+8%。Q2新開458家酒店,淨開322家,上半年共新開680家門店,全年1200目標穩步推進。單Q2大陸有限服務酒店RevPar爲162元,yoy-7%,其中入住率爲65.0%,yoy-3.7pct,ADR爲240元,yoy-2%;成熟店同店RevPar爲153元,yoy-5%。

股權激勵業績目標高增,海外債務問題將逐步解決:公司股權激勵計劃落地,2024-2026年業績考覈目標是扣非歸母淨利潤分別爲10.1/12.8/15.8億元,3年CAGR爲26%。5億歐元海外債務除增資3億歐元還款外,逐步調整剩餘貸款利率,緩解財務壓力,將於2024年下半年顯現,保障全年股權激勵目標完成。

盈利預測與投資評級:錦江酒店作爲中國第一大酒店連鎖集團,品牌、運營和管理持續賦能網絡擴張。背靠錦江國際協同整合資源,在疫情期間作爲龍頭逆勢擴張,市場格局顯著向好,旅遊市場復甦帶動公司盈利能力快速恢復。給海外子公司增資後,財務費用拖累項將改善。維持錦江酒店盈利預期,預計2024-2026年歸母淨利潤分別爲14.5/15.3/18.4億元,對應PE估值爲18/17/14倍,維持「買入」評級。

風險提示:需求恢復不及預期,行業競爭加劇,門店增長不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,方正證券李珍妮研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.98%,其預測2024年度歸屬淨利潤爲盈利13.6億,根據現價換算的預測PE爲19。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有26家機構給出評級,買入評級15家,增持評級10家,中性評級1家;過去90天內機構目標均價爲29.48。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。