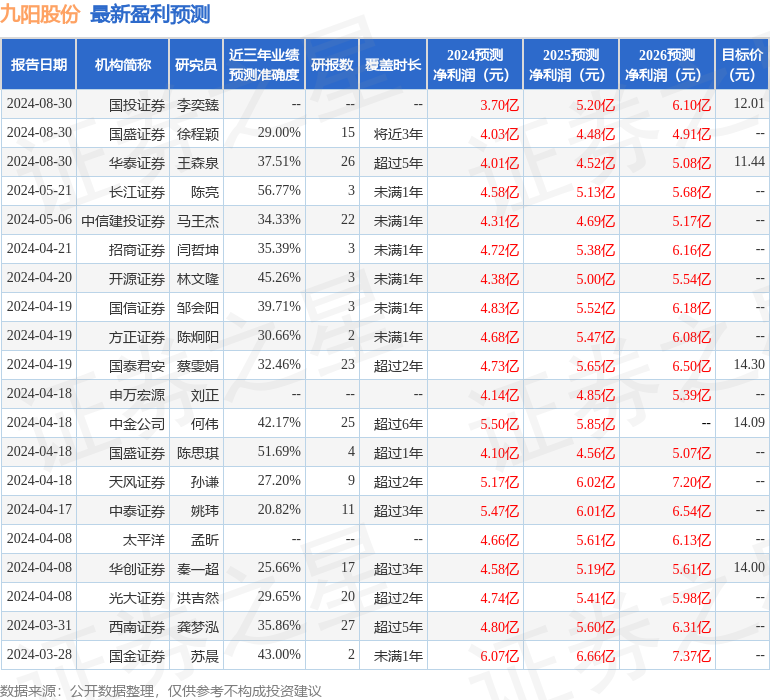

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫謙近期對九陽股份進行研究併發布了研究報告《內銷核心品類有所修復,盈利能力待改善》,本報告對九陽股份給出增持評級,當前股價爲9.73元。

九陽股份(002242)

事件:公司2024年H1實現營業收入43.87億元,同比+1.60%,歸母淨利潤1.75億元,同比-29.04%;其中2024Q2實現營業收入23.21億元,同比-4.29%,歸母淨利潤0.45億元,同比-63.88%。

核心品類增長有所修復、行業大盤承壓。分內外銷看,24H1內外銷營收同比分別爲+4.66%/-9.69%,內銷平穩增長,外銷承壓明顯。分品類看,食品加工機、營養煲、西式電器、炊具業務營收同比分別爲+13.57%/+4.68%/-9.96%/-25.74%。根據奧維雲網(AVC)數據顯示,24H1廚房小家電整體零售額261億元,同比-5.4%,零售量13,149萬台,同比微增0.4%;在廚房小家電行業大盤整體疲軟的情況下,公司核心品類表現略好於行業。

毛利水平穩中有升、渠道拓展推高營銷費用率。2024年H1公司毛利率爲28.07%,同比+0.99pct,淨利率爲3.94%,同比-1.81pct;其中2024Q2毛利率爲29.10%,同比+2.64pct,淨利率爲1.82%,同比-3.37pct。分內外銷看,內銷/外銷毛利率分別爲33.15%/6.40%,同比分別爲+1.49/-3.81pct。分業務看,食品加工機、營養煲、西式電器業務毛利率分別爲35.07%/21.44%/28.67%,同比分別爲+0.04/+0.37/+0.55pct。

公司2024年H1銷售、管理、研發、財務費用率分別爲16.38%/3.77%/4.26%/-1.35%,同比+2.01/-0.07/+0.28/-0.38pct;其中24Q2季度銷售、管理、研發、財務費用率分別爲19.18%/3.28%/4.26%/-1.56%,同比+3.36/-0.37/+0.66/-0.21pct。銷售費用率上漲幅度較大主要係爲應對國內零售渠道的變化,公司積極佈局和拓展新興渠道、協調發展貨架電商與內容電商、Shopping Mall新零售與下沉市場,帶來相應銷售費用的提升。總體毛利率水平穩中有升,淨利率下滑幅度較大主要考慮銷售費用(24H1同比+15.83%)、公允價值(24H1爲-0.59億元,系信託及基金產品公允價值變動)變動影響。

投資建議:公司內銷核心品類增速有所修復。隨着內需的逐步好轉及核心品類銷售的進一步修復,公司收入業績或將逐步向好;同時考慮廚房小家電行業大盤整體恢復增長仍需一定時間,我們下調公司營收預測,預計24-26年公司歸母淨利潤爲4.18/4.82/5.50億元(前值爲5.2/6/7.2億元),對應動態PE爲18x/15x/14x,維持「增持」評級。

風險提示:原材料價格波動風險;市場競爭風險;替代產品風險;匯率風險;新品銷售和推出不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券陳亮研究員團隊對該股研究較爲深入,近三年預測準確度均值爲56.77%,其預測2024年度歸屬淨利潤爲盈利4.58億,根據現價換算的預測PE爲16.22。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級2家,增持評級3家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。