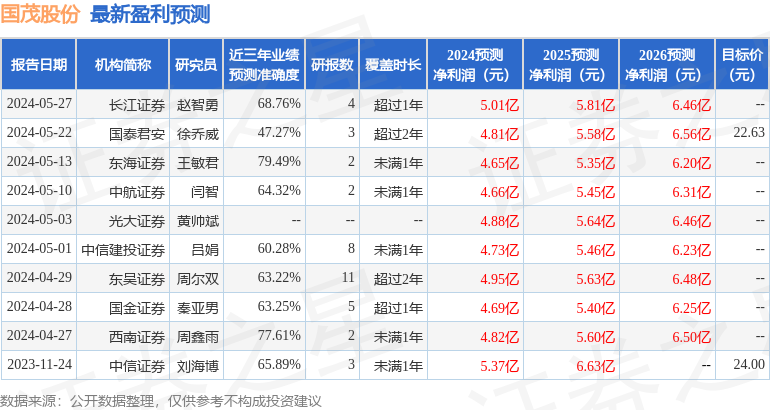

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司邰桂龍,周鑫雨近期對國茂股份進行研究併發布了研究報告《公司業績承壓,毛利率環比改善》,本報告對國茂股份給出買入評級,當前股價爲8.37元。

國茂股份(603915)

投資要點

事件:公司公佈2024中報,2024H1公司實現營收12.68億元,同比下降5.29%;實現歸母淨利潤1.46億元,同比下降14.64%。2024Q2公司實現營收6.83億元,同比下降4.25%,環比增長16.67%;實現歸母淨利潤0.82億元,同比下降10.26%,環比增長26.32%。

減速機行業需求較弱,公司業績承壓。減速機行業屬於通用製造業,2024年以來下游需求較弱,市場競爭激烈,2024H1公司營收和淨利潤同比均有所下降。2024年上半年,橡塑機械、海工、船舶、石油開採、非標自動化等行業景氣度較好,帶動了公司產品銷量的增長,公司持續發掘下游新賽道,重點關注並挖掘注塑機、電梯曳引機、礦山單軌吊等細分機械領域結構性機會,培育新動能。

Q2公司毛利率、淨利率環比改善。2024H1公司毛利率23.53%,同比降低2.94pp,2024Q2毛利率24.00%,同比降低1.88pp,環比提升1.00pp。2024H1公司期間費用率11.15%,同比提升0.14pp,其中銷售/管理/研發/財務費用率分別爲2.92%/3.78%/4.60%/-0.15%,分別同比-0.28pp/-0.09pp/-0.28pp/+0.79pp。2024H1公司淨利率11.55%,同比下降1.19pp,2024Q2淨利潤率12.01%,同比下降0.72pp,環比提升0.99pp。

盈利預測與投資建議。預計公司2024-2026年歸母淨利潤分別爲4.5、5.1、5.7億元,未來三年歸母淨利潤將保持13%的複合增長率,維持「買入」評級。

風險提示:下游需求不及預期的風險;原材料價格波動風險的風險;高端減速機領域拓展不及預期的風險;諧波減速器拓展不及預期的風險等。

證券之星數據中心根據近三年發佈的研報數據計算,東海證券王敏君研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.49%,其預測2024年度歸屬淨利潤爲盈利4.65億,根據現價換算的預測PE爲11.96。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級3家;過去90天內機構目標均價爲20.7。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。