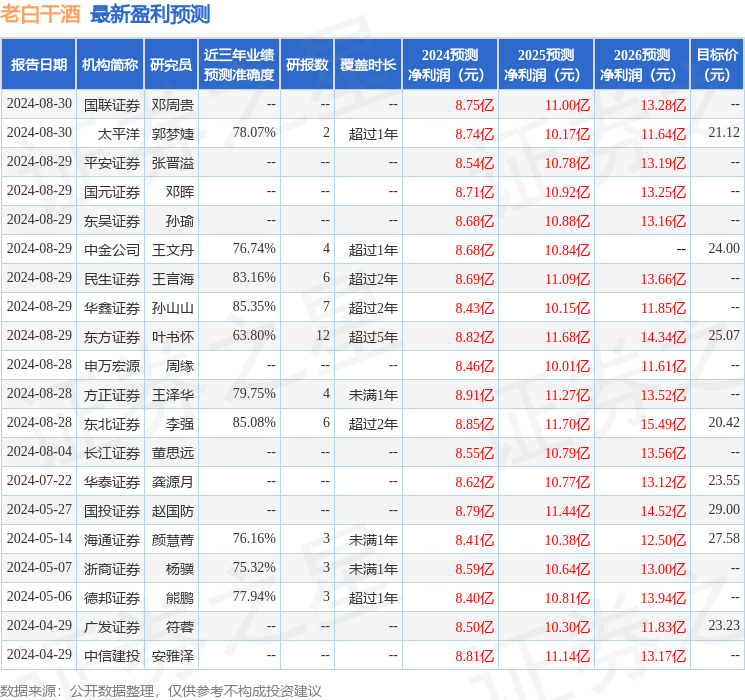

最新盈利预测明细如下:

最新盈利预测明细如下:德邦證券股份有限公司熊鵬,尤詩超近期對老白乾酒進行研究併發布了研究報告《Q2業績超預期,降本增效行動成果斐然》,本報告對老白乾酒給出買入評級,當前股價爲18.06元。

老白乾酒(600559)

投資要點

事件:公司發佈2024年半年報,2024H1實現營業收入24.70億元,同比增加10.65%;實現歸母淨利潤3.04億元,同比增加40.25%;實現扣非歸母淨利潤2.78億元,同比增加46.41%。根據計算,2024Q2實現營業收入13.40億元,同比增加9.00%;實現歸母淨利潤1.68億元,同比增加46.69%;實現扣非歸母淨利潤1.53億元,同比增加59.11%。

Q2業績超預期,各品牌攜手共進。1)分價格帶看,24Q2100元以上/100元以下酒類營收分別爲7.26/6.04億元,分別同比變化+10.4%/+12.7%,兩個價格帶均展現出積極的營收增長態勢,公司持續優化產品結構的策略取得顯著成效。2)分品牌看,24H1老白乾/文王/板城/武陵/孔府家營收分別爲12.52/3.02/3.57/4.92/0.92億元,同比增長19.1%/20.2%/6.5%/15.1%/28.1%。上半年,各品牌營收均實現了正增長,這一亮眼成績的背後,是公司緊密圍繞消費者需求,通過品牌、文化、品質、體驗的持續創新,以及一系列多元化活動的成功舉辦,顯著提升了品牌影響力與消費者認同感的結果。3)分區域看,24Q2河北/山東/安徽/湖南/其他省份/境外營收分別同比變化+9.3%/+33.4%/+15.2%/+3.7%/+50.8%/-9.8%。山東和其他省份增速最高,境外營收略有下滑。4)分渠道看,24Q2經銷商模式/直銷(含團購)/線上銷售營收分別爲12.48/0.69/0.13億元,分別同比變化+11.4%/27.0%/-28.9%。經銷商模式仍佔主力,線上直銷增速放緩。

費用率整體下降,上半年現金流表現亮眼。24Q2公司毛利率/淨利率分別爲68.48%/12.55%,分別同比變化-0.12pct/3.22pct,淨利率有所提升。銷售費用率/管理費用率分別同比降低4.71pct/1.06pct,公司降本增效活動成果斐然。24H1經營活動現金流量淨額爲2.2億元,同比增加32.2%,現金回款31.2億元,同比增加10.3%,上半年現金流表現亮眼。

投資建議:預計24-26年公司營業收入爲59.7/69.1/80.2億元,同比增速爲13.5%/15.9%/16.0%,歸母淨利潤爲8.7/11.2/14.4億元,同比增速爲30.9%/28.4%/28.7%,維持「買入」評級。

風險提示:宏觀經濟復甦不及預期風險,省內競爭加劇風險,武陵酒銷售不及預期

證券之星數據中心根據近三年發佈的研報數據計算,華鑫證券孫山山研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.35%,其預測2024年度歸屬淨利潤爲盈利8.43億,根據現價換算的預測PE爲19.63。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級13家,增持評級3家;過去90天內機構目標均價爲23.26。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。