證券之星消息,2024年8月30日睿創微納(688002)發佈公告稱公司於2024年8月30日接受機構調研,中信證券、廣發證券、長江證券、興業證券、景順長城基金、泰康資產、工銀瑞信基金、中歐基金、大成基金參與。

具體內容如下:

問:公司2024年半年度經營情況介紹

答:二、問環節

1、公司的紅外產品在車載領域的佈局如何?公司在車載紅外熱成像領域,產品涵蓋單紅外、雙光融合、雙紅外等類型,分辨率做到 256、384、640、1280 及 1920全覆蓋,已獲得了包括比亞迪、吉利、滴滴、大運、智加、陝汽、慧拓等在乘用車、智駕、商用車等領域的多家頭部企業定點項目,公司在關注國內市場的同時也積極開拓海外市場。今年上半年,公司 8um熱成像芯片和ISP 專用芯片又陸續通過 EC-Q100車規級認證,將更廣泛的滿足汽車智能駕駛、自動駕駛、智能座艙等領域的應用需求。2、公司的在手訂單情況如何?公司的產品市場需求旺盛,在手訂單充足。2024 年上半年,公司新增訂單約 218,000 萬元;2024年第三季度,截止到 8月 29日,公司的新簽訂單金額超過了96,000萬元,新簽訂單保持快速增長。3、公司如何看待當下的海外市場?海外市場是公司業務發展很重要的一個市場,近年來隨着公司各條產品線逐漸銷往海外,海外業務收入規模快速增長。例如在海外的戶外產品領域,2024年上半年,公司持續建設高端產品和品牌定位,推出多款熱銷產品;同時佈局中低端產品,均取得了不錯的市場反饋。公司也持續開拓全球工業檢測和視覺感知市場,通過全球市場營銷網絡,以打造全球紅外第一品牌爲目標,深入國內和海外細分行業。另一方面,近年來海外局勢動盪,經濟環境多變,我們所面對的市場也日益複雜,海外市場機遇與挑戰並存,公司將繼續做好產品,做好服務,力爭海外業務持續穩步增長。4、請問公司目前在特種裝備領域的進展是怎樣的?在特種裝備領域,公司紅外產品的在手型號充足,今年上半年任務均已按計劃完成交付;競標項目中,上半年實現多個項目中標,後續將積極配合客戶完成定型,實現順利轉產;部分單兵及精確制導新產品將陸續在下半年完成轉定型及進入批產階段。微波射頻芯片已完成多個客戶導入和小批量交付;微波模組及 T/R組件方面,客戶訂單持續穩定大規模交付,高可靠性宇航級組件開始穩定生產與交付;某研究院線陣組件研製項目進展順利,通過了客戶的多輪考覈。感謝大家對睿創微納的關注,也歡迎大家到公司調研指導。公司將繼續專注主業,提升核心競爭力、盈利能力和風險管理能力,通過良好的業績表現、規範的公司治理積極報投資者。睿創微納(688002)主營業務:專用集成電路、特種芯片及MEMS傳感器設計與製造技術開發的國家高新技術企業,具備多光譜傳感研發、多維感知與AI算法研發等能力,爲全球客戶提供性能卓越的MEMS芯片、ASIC處理器芯片、紅外熱成像與測溫全產業鏈產品、激光、微波產品及光電系統。

睿創微納2024年中報顯示,公司主營收入20.22億元,同比上升13.32%;歸母淨利潤2.24億元,同比下降12.91%;扣非淨利潤2.08億元,同比下降9.45%;其中2024年第二季度,公司單季度主營收入10.15億元,同比上升2.08%;單季度歸母淨利潤9577.17萬元,同比下降45.58%;單季度扣非淨利潤9321.45萬元,同比下降39.47%;負債率40.51%,投資收益1598.47萬元,財務費用1984.82萬元,毛利率49.46%。

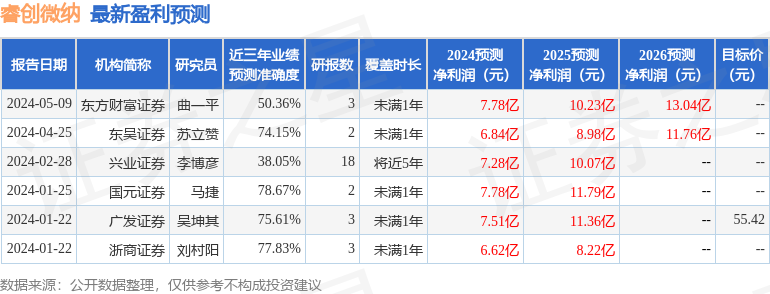

該股最近90天內共有1家機構給出評級,買入評級1家;過去90天內機構目標均價爲55.42。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出3252.43萬,融資餘額減少;融券淨流出5138.69萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。