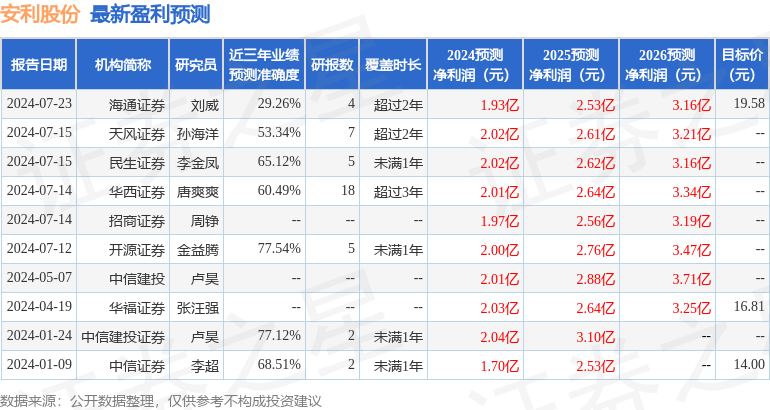

最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司劉海榮,李金鳳近期對安利股份進行研究併發布了研究報告《2024年半年報點評:24H1業績創歷史新高,結構升級主旋律初顯成效》,本報告對安利股份給出買入評級,當前股價爲14.4元。

安利股份(300218)

事件:2024年8月30日,公司發佈2024年半年度報告。2024年上半年,公司實現營業收入11.26億元,同比增長28.77%;實現歸母淨利潤0.92億元,同比增長9821.08%;實現扣非後淨利潤0.84億元,同比增長1069.82%。其中,2024Q2實現營業收入5.85億元,同比增長32.86%;實現歸母淨利潤0.51億元,同比增長241.72%,環比增長23.90%;實現扣非後歸母淨利潤0.46億元,同比增長414.74%,環比增長21.93%。

轉型升級成效初顯,24H1多項指標創歷史新高。據公司公告,24H1,公司主營產品銷量同比增長19.70%,銷售收入同比增長29.08%,主營業務毛利率26.24%,較上年同期提升7.61個百分點;計入當期損益的政府補助約爲0.13億元,較上年同期增加308.93萬元,2024年H1整體的產銷量、營收和利潤均創歷史同期最好成績。公司深化與品牌客戶的合作,運動體育、電子產品、汽車內飾等高毛利、高附加值產品的佔比逐步提升,客戶結構和產品結構實現優化,綜合競爭力不斷提升,發展態勢、趨勢向好。

市場開拓成效良好,開發創新再獲突破。2024H1,公司成爲阿迪達斯、安德瑪裝備部和慕斯股份的供應商,控股子公司安利越南成爲耐克、阿迪達斯和樂至寶的合格供應商;與蘋果、三星電子、耐克、彪馬、亞瑟士、迪卡儂、安踏、比亞迪、愛室麗等品牌合作深化,大客戶戰略成效初顯;同時,公司積極開發經營功能鞋材、汽車內飾、消費電子等品類新產品,2024H1研發投入爲0.78億元,同比增長17.70%,水性、無溶劑、TPU、生物基等高技術含量高附加值產品佔比有所提升。

安利越南業績減虧,全年有望實現扭虧。截至2024年6月底,安利越南前兩條線已實現投產,但因安利越南投產初期,員工、市場開發等投入較大,產銷量未達盈虧平衡點以至不能覆蓋成本費用,致使24年上半年仍然虧損1122.71萬元。安利越南積極加強國際品牌對接,已通過阿迪達斯、愛步ECCCO、樂至寶LAZBOY、VF等國際知名品牌的審核工作,加之下半年剩餘2條生產線預計分別在24年9月、12月實現調試生產,我們認爲,安利越南24年盈利有望實現減虧,爲25年發展打下堅實的基礎。

投資建議:公司是國內PU合成革企業,未來生態環保型新產品的需求增長及下游客戶的拓展釋放,再加上越南工廠即將邁入產能釋放期,未來公司業績有望實現較大增長。我們預計公司2024-2026年歸母淨利潤分別爲2.02、2.61、3.15億元,EPS分別0.93、1.20、1.45元,現價(2024年8月30日)對應PE分別爲15x、12x、10x,維持「推薦」評級。

風險提示:原材料價格波動的風險、天然氣供應和成本費用提升的風險、產能無法充分利用的風險等。

證券之星數據中心根據近三年發佈的研報數據計算,開源證券金益騰研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.54%,其預測2024年度歸屬淨利潤爲盈利2億,根據現價換算的預測PE爲15.65。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級7家;過去90天內機構目標均價爲18.69。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。