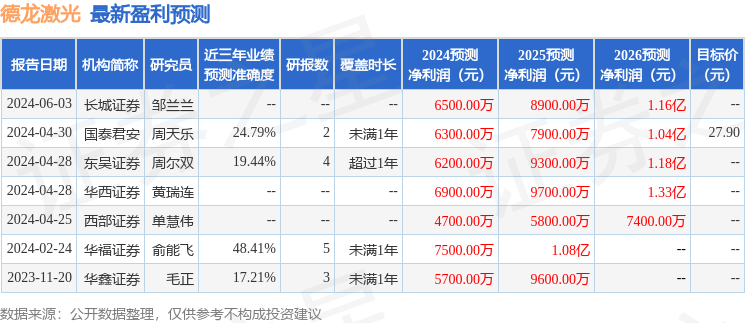

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙,李文意近期對德龍激光進行研究併發布了研究報告《2024年半年報點評:新業務開拓影響利潤表現,產業化佈局前景可期》,本報告對德龍激光給出增持評級,當前股價爲21.36元。

德龍激光(688170)

投資要點

Q2收入高增,利潤短期承壓系研發費用增長所致:2024上半年公司實現營收2.78億元,同比+39.40%,主要系設備驗收增加。其中精密激光加工設備銷售收入2.02億元,同比+45.18%,佔比72.89%,激光器對外銷售實現收入1576萬元,同比-17.80%,佔比5.66%。2024H1實現歸母淨利潤-987萬元,同比-365%;扣非淨利潤爲-1610萬元,同比-1026%,主要系公司加大新業務的拓展和支持力度,使得公司員工人數增加、職工薪酬增長,研發費用以及銷售相關費用較上年同期增長較快,影響了利潤水平。Q2單季營收爲1.63億元,同比+49.97%,環比+40.61%;歸母淨利潤爲-260萬元,同比-144.24%,環比+64.14%。

盈利能力有所提升,期間費用影響淨利表現:2024上半年毛利率爲48.05%,同比+1.55pct,銷售淨利率爲-3.5%,同比-5.35pct;期間費用率爲51.98%,同比+1.26pct,其中銷售費用率爲19.1%,同比-0.01pct,管理費用率爲10.8%,同比-0.99pct,研發費用率爲23.7%,同比+0.73pct,財務費用率爲-1.6%,同比+1.51pct。上半年研發投入爲0.66億元,同比+40.43%。Q2單季毛利率爲47.16%,同比-0.86pct,環比-2.14pct;銷售淨利率爲-1.60%,同比-0.62pct,環比+4.68pct。

存貨&合同負債同比持續增長,在手訂單充足:截至2024Q2末公司合同負債爲1.51億元,同比+3%,存貨爲5.66億元,同比+35%,存貨取得較快增長,表明公司在手訂單充足。2024H1公司經營活動淨現金流-0.64億元,同比-306%,系客戶和供應商結算週期不匹配,下游客戶收款週期通常長於上游供應商的付款週期。

聚焦激光精細微加工前沿開發,產業化佈局前景可期:公司積極佈局SiC晶錠切片、Mini/Micro LED等領域前沿性產品開發,多賽道0到1快速突破:(1)高功率固體超快激光器技術:公司在現有的激光器技術基礎上進一步開發高功率超快激光器。高功率皮秒激光器實現紅外平均功率200W輸出,綠光150W以上輸出,紫外100W以上輸出。高功率飛秒激光器實現紅外平均功率200W輸出並已掌握300W功率輸出技術。(2)SiC晶錠激光切片:已具備8英寸碳化硅晶錠加工的碳化硅晶錠激光切片設備,已經成功在多家頭部碳化硅材料生產企業得到驗證和生產使用。(3)Micro LED巨量轉移設備:自2022年獲得首個客戶訂單後,公司積極進行產品推廣,現已獲得多家頭部廠商訂單。

盈利預測與投資評級:考慮到公司研發投入力度、設備驗收節奏等因素,我們維持2024-2026年歸母淨利潤預測爲0.6/0.9/1.2億元,當前市值對應PE爲34/23/18倍。基於公司在多領域0到1突破的潛力,維持「增持」評級。

風險提示:市場競爭加劇、新品產業化不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,華福證券俞能飛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲48.41%,其預測2024年度歸屬淨利潤爲盈利7500萬,根據現價換算的預測PE爲28.18。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有1家機構給出評級,增持評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。