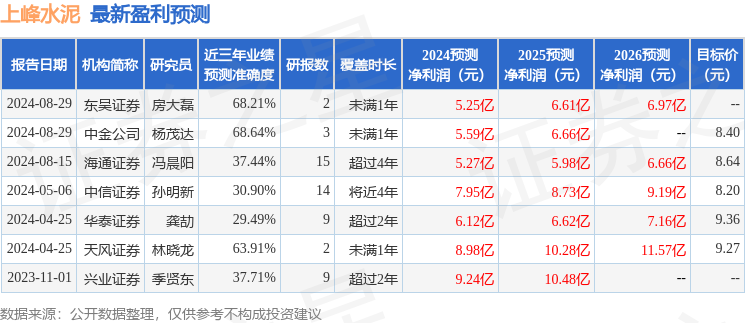

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司鮑榮富,王濤,林曉龍近期對上峯水泥進行研究併發布了研究報告《Q2利潤環比大幅增長,兩翼業務穩步推進》,本報告對上峯水泥給出買入評級,認爲其目標價位爲8.05元,當前股價爲6.48元,預期上漲幅度爲24.23%。

上峯水泥(000672)

公司上半年實現歸母淨利潤1.71億元,同比-67.85%

公司發佈24年中報,上半年實現收入/歸母淨利潤23.92/1.71億元,同比-25.44%/-67.85%,實現扣非歸母淨利潤2.11億元,同比-45.20%。其中Q2單季度實現收入/歸母淨利潤14.83/1.56億元,同比-18.44%/-56.46%,環比+63.16%/+970.2%,扣非歸母淨利潤1.91億元,同比/環比-20.62%/+859.41%。水泥量價承壓,海外有望受益於「一帶一路」建設

24年上半年公司實現水泥及熟料收入20.6億元,同比-26.2%,水泥量價均有承壓。24H1水泥熟料銷量同比下滑6.41%達929萬噸,我們測算噸均價同比下降58元至221元/噸,受煤炭成本下降以及公司成本控制較優影響,噸成本同比下降37元至169元/噸,最終噸毛利同比下降21元至52元/噸。Q2以來,華東地區水泥價格先後在4月、5月、7月進行三輪提漲,整體保持震盪上行趨勢,6月末較3月末價格高7元/噸達355元/噸,截止8月23日回落至345元/噸,下半年若旺季需求支撐性較優,水泥價格或有望推漲。分地區來看,24H1公司在華東/西北/西南地區收入佔比分別爲69%/19%/12%,目前主營於華東地區,但西部地區佔比同比+4pct達31%,未來或有望受益於西部地區建設貢獻業績增量。公司亦持續拓展海外市場,在烏茲別克斯坦及吉爾吉斯斯坦均有佈局,未來有望受益於「一帶一路」建設推進實現一定的業績增長。

「兩翼」持續推進,各業務規模不斷擴張

公司持續推進水泥建材主業+骨料環保物流+新經濟投資的「一主兩翼」發展戰略,24年上半年整體經營良好。1)骨料業務:收入同比-28.9%達1.56億元,主要受銷量下滑所致,24H1骨料銷量同比-42%達379萬噸,測算骨料噸均價同比+7.5元達41.1元/噸,毛利率同比-6.67pct達63.6%,毛利佔比同比+0.2pct達16.3%,骨料業務仍爲公司重要的利潤貢獻點。今年上半年公司完成都勻上峯500萬噸骨料生產線項目前期籌備工作,未來產能有望進一步擴張。2)協同處置環保業務:收入同比-39.46%達0.68億元,處置量同比-5.23%達12.86萬噸,毛利率同比-30.97pct達18.36%。上半年公司完成懷寧上峯基地年處置15萬噸固廢項目前期籌備工作並開工建設,規模亦有望擴張。3)新能源業務:上半年新投運3座光伏電站,累計發電量同比+261%達737.23萬度,增長十分顯著。4)新經濟股權投資業務:24年上半年公司新增對中電化合物、金美新材等項目股權投資,取得投資收益3,891萬元,其中長鑫科技公允價值變動收益爲2,677萬元,股權投資翼穩步發展並逐步貢獻收益。

內部協同效應有望持續加強,維持「買入」評級

公司23年分紅率51%,對應當前股息率6.3%。我們認爲公司「一主兩翼」發展可期,內部協同效應有望持續加強。考慮到上半年業績下滑較多,下調公司24-26年歸母淨利潤預測至6.7/7.8/8.8億元(前值:9.0/10.3/11.6億元),參考可比公司,給予公司25年10xPE,對應目標價8.05元,維持「買入」評級。

風險提示:公司水泥產品售價不及預期、水泥需求不及預期、煤炭成本上漲等。

證券之星數據中心根據近三年發佈的研報數據計算,中金公司楊茂達研究員團隊對該股研究較爲深入,近三年預測準確度均值爲68.64%,其預測2024年度歸屬淨利潤爲盈利5.59億,根據現價換算的預測PE爲11.17。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級4家;過去90天內機構目標均價爲8.25。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。