最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司陳雪麗,王高展近期對天康生物進行研究併發布了研究報告《公司信息更新報告:生豬養殖成本下降盈利向上,飼料動保業務穩健發展》,本報告對天康生物給出買入評級,當前股價爲6.45元。

天康生物(002100)

生豬養殖成本下降盈利向上,飼料動保業務穩健發展,維持「買入」評級公司發佈2024年中報,2024H1營收79.93億元(同比-10.82%),歸母淨利潤2.77億元(同比+161.86%)。單Q2營收42.16億元(同比-16.88%),歸母淨利潤2.23億元(同比+151.41%)。截至2024年6月末,公司資產負債率51.05%(同比-0.79pct),賬面貨幣資金28.63億元(同比-25.53%)。基於豬週期運行節奏,我們上調公司2024年盈利預測,下調2025/2026年盈利預測,預計公司2024-2026年歸母淨利潤分別爲15.07/11.39/8.24(2024-2026年原預測分別爲8.97/13.67/8.57)億元,對應EPS分別爲1.10/0.83/0.60元,當前股價對應PE爲5.8/7.7/10.7倍。公司生豬養殖盈利持續改善,飼料動保業務穩健發展,維持「買入」評級。

公司生豬出欄增長成本下降,週期反轉階段業績持續向好

2024H1公司生豬養殖業務營收28.76億元(同比+11.17%),毛利2.94億元,生豬出欄140.14萬頭(同比+7.00%,其中肥豬/仔豬分別125/15萬頭),生豬銷售均價14.40元/公斤(同比+1.96%)。公司成本穩步下降,2024Q2生豬完全成本15.15元/公斤,2024M7降至14.75元/公斤,2024H2目標完全成本有望維持在15元/公斤以內。截至2024年7月末,公司能繁存欄約14萬頭,2024H2相對維穩。公司生豬出欄穩健增長,持續推進成本下降,週期反轉階段業績持續向好。

飼料銷量保持增長,動保業務穩健發展

飼料業務:2024H1公司飼料業務營收28.38億元(同比-5.63%),毛利3.80億元(同比+25.18%),毛利率13.39%(同比+3.30pct)。飼料銷量134.94萬噸(同比+7.6%),其中外銷88萬噸(同比+7%)。公司飼料銷量穩步增長,毛利率同比提升。動保業務:2024H1公司動保業務營收5.00億元(同比+12.04%),毛利3.37億元(同比+11.05%),毛利率67.49%(同比-0.60pct)。公司動保產品研發投入持續增長,營收及毛利均同比改善。

風險提示:飼料原料價格下降幅度、生豬養殖行業虧損週期長度等。

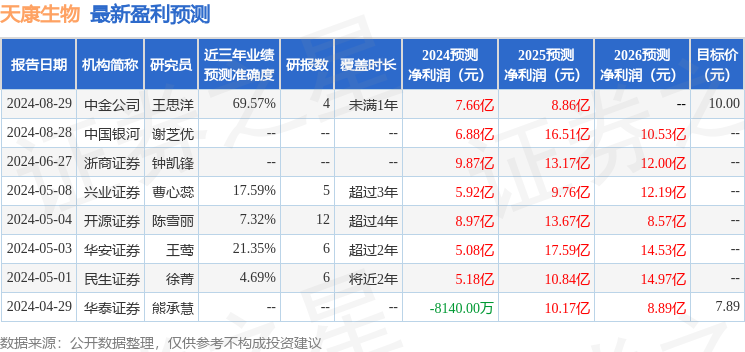

證券之星數據中心根據近三年發佈的研報數據計算,中金公司王思洋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲69.57%,其預測2024年度歸屬淨利潤爲盈利7.66億,根據現價換算的預測PE爲11.52。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲10.0。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。