8月29日,港股蒙牛乳業(02319.HK)股價走勢一改此前頹勢,截至收盤,漲幅達9.65 %,報13.18港元/股。

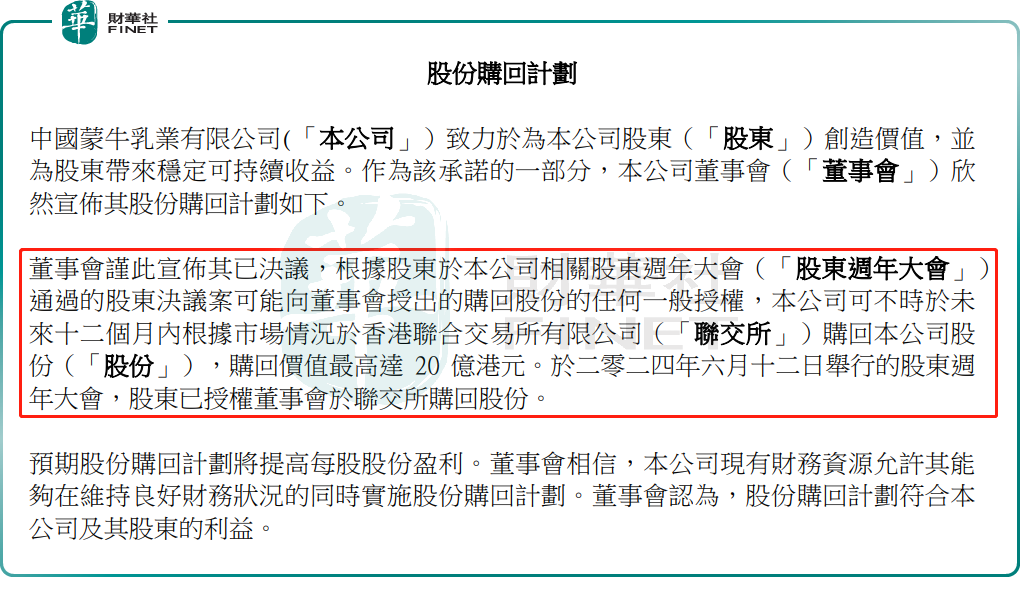

消息面上,8月28日,蒙牛乳業宣佈了一項重大股份回購計劃,擬於未來12個月內進行總規模最高達20億港元的股份回購。蒙牛乳業預期此舉將有效提振每股盈利。

蒙牛乳業在公告中強調,公司現有財務資源允許其能夠在維持良好財務狀況的同時實施股份購回計劃。

然而,儘管回購計劃公告爲市場注入了一劑強心針,但從蒙牛乳業的經營業績來看,情況並不算樂觀。

然而,儘管回購計劃公告爲市場注入了一劑強心針,但從蒙牛乳業的經營業績來看,情況並不算樂觀。

實際上,在發佈回購公告之時,蒙牛乳業還公佈了2024年上半年業績!不出意外,在消費承壓的環境下,蒙牛乳業營收、利潤雙雙大幅滑坡。

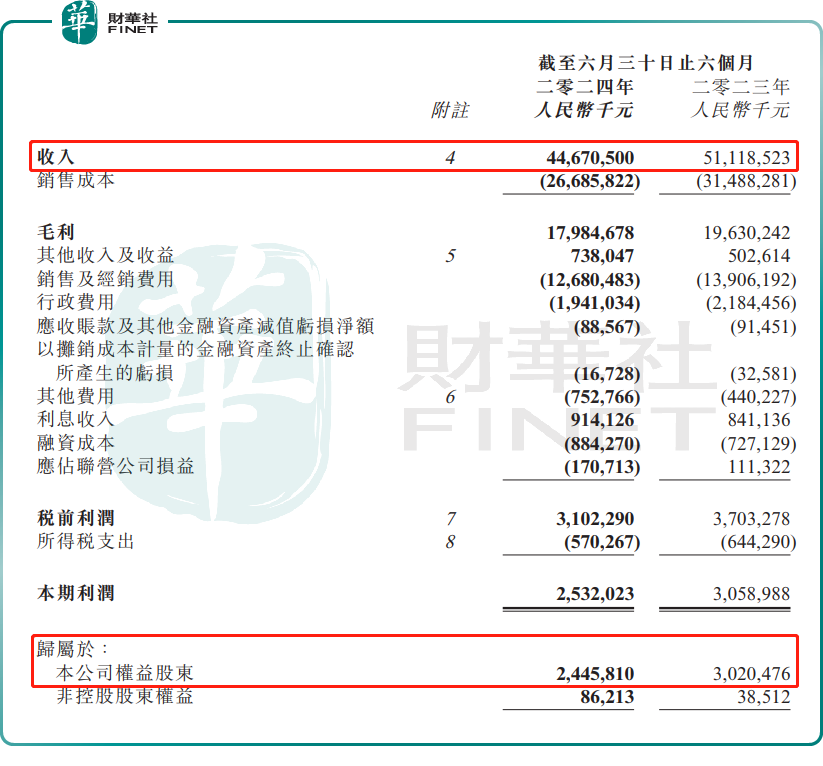

業績顯示,今年上半年,蒙牛乳業收入446.71億(單位人民幣.下同),同比下降12.6%。錄得歸母淨利潤24.46億元,同比減少19%。

對於公司收入下滑原因,蒙牛乳業稱,主要系2024年上半年原奶供給過剩、乳製品行業供需矛盾凸顯、消費需求不及預期。公司利潤下滑,則主要受原奶週期供過於求、原料粉庫存減值以及應占聯營由盈轉虧影響。

分業務看,蒙牛業務全線下滑。其中,蒙牛液態奶業務收入爲362.62億元,同比下滑12.9%,佔蒙牛總收入達81.2%。此外,冰淇淋業務、奶粉業務、奶酪業務收入分別爲33.71億元、16.35億元、21.14億元,較上年同期均有不同程度的下降。

蒙牛乳業的困境,實則是整個乳製品行業現狀的縮影。

近兩年來,乳製品整體消費復甦低於預期,而供給端卻不斷擴張,導致乳製品供應過剩,整個乳業都面臨着巨大的挑戰。

行業供需失衡下,奶價持續下跌。據國家奶牛產業技術體系數據顯示,到今年5月份,奶價下跌到3.34元/kg,同比下降0.55元/kg(全成本下降0.31元/kg),公斤奶利潤空間首次進入負值,行業虧損面超8成。

近期,很多乳製品上市公司都公佈了業績,營收、利潤下降成爲主流,有不少乳企甚至出現虧損。

譬如,現代牧業(01117.HK)上半年歸母淨虧損2.07億元;中國聖牧(01432.HK)淨虧損1.44億元,同比由盈轉虧;澳亞集團(02425.HK)淨虧損6.36億元,虧損額同比繼續擴大。

不過,在行業整體承壓的同時,也不乏亮點。

在蒙牛乳業公佈中期業績的同一天,蒙牛集團旗下的高端嬰幼兒奶粉品牌——中國飛鶴(06186.HK)也披露了2024半年報,但交出截然不同的成績單。

業績顯示,2024年上半年,中國飛鶴實現營收100.9億元,同比增長3.7%;淨利潤19.1億元,同比增長18.1%。

此外,根據中期分紅方案,中國飛鶴擬派發中期股息每股0.1632港元,較上年同期爲0.1349港元明顯提升。

受此提振,中國飛鶴(06186.HK)於8月29日股價走勢相當強勁,收盤漲幅達13.17%,報4.04港元/股。