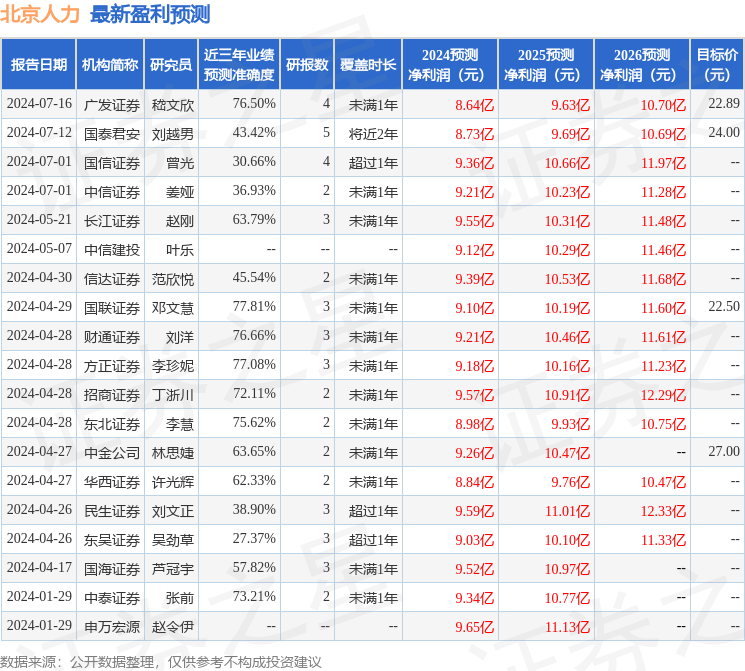

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司吳勁草,譚志千近期對北京人力進行研究併發布了研究報告《2024年中報業績點評:2024年Q2公司收入同比+15%,業務外包拉動增長》,本報告對北京人力給出買入評級,當前股價爲13.58元。

北京人力(600861)

投資要點

2024年Q2公司收入同比+15%:公司披露2024年中報,2024年H1公司收入218.7億元,同比+14%,實現歸母淨利潤4.3億元,實現扣非歸母淨利潤2.77億元,公司此前公告於6月27日收到政府補助2.81億元,主要計入Q2的業績。單拆Q2,公司實現收入113.2億元,同比+15.1%,實現歸母淨利潤2.23億元,實現扣非歸母淨利潤0.91億元。公司收入實現較快增長,主要來自於外包業務的持續增長。

業務外包占比提升,毛利率略有下降,費用率跟隨收入基數的擴大均有一定優化。2024年Q2,公司毛利率5%,銷售費用率1.18%,管理費用率1.95%,毛利率變動主要來自於公司靈活用工的業務佔比的提升。

持續深耕大客戶,挖掘更多需求:2024年以來雖然企業端外包用工需求有一定的壓力,但公司仍在積極發揮自身優勢,開拓新的市場機會,進一步完善大客戶集團化管理機制,深入做好戰略伙伴業務合作拓展與落地保障等工作,明確客戶分級分類管理標準與管理原則,促進大客戶保留與開發,提升大客戶業務滲透率和貢獻率,進一步提升客戶管理效益。

公司在組織架構層面持續優化,提升運營效率:在組織架構層面,2024年H1,公司成立了客戶交付中心,建設專業化交付團隊,實施標準化業務交付流程,成立人事薪稅運營中心,實現基礎人事服務、發薪服務的集約化管理和標準化服務,提高服務一致性和效率。

盈利預測與投資評級:北京外企是我國人力資源服務行業龍頭,有40多年豐富的經驗,規模優勢突出,有豐富的客戶資源,在薪酬管理,人事管理服務等領域有較強的優勢,與德科成立的外企德科合資公司在靈活用工行業內享有較好的口碑,考慮到2024年整體用工需求仍在緩慢恢復中,我們出於謹慎下調公司2024-2026年歸母淨利潤從9/10.1/11.3億元至8.66/9.6/10.7億元,最新股價對應2024-2026年PE分別爲9/8/7倍,維持「買入」評級。

風險提示:用工需求不及預期,招聘需求不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,國聯證券鄧文慧研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.81%,其預測2024年度歸屬淨利潤爲盈利9.1億,根據現價換算的預測PE爲8.5。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲25.71。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。