華源證券股份有限公司劉曉寧,戴銘餘近期對海螺水泥進行研究併發布了研究報告《業績符合預期,DCF估值支撐下具備配置價值:海螺水泥》,本報告對海螺水泥給出增持評級,當前股價爲20.49元。

海螺水泥(600585)

投資要點:

事件:公司發佈2024年中報,實現收入455.66億元,同比下降30.44%,歸母淨利潤33.26億元,同比下降48.56%;其中單二季度實現收入242.38億元,同比下滑28.92%,歸母淨利潤18.23億元,同比下滑53.40%,業績符合預期。

行業需求低迷致上半年營收及利潤下滑。水泥業務繼續承壓。上半年,受國內地產新開工持續低迷以及部分地區化債影響,國內水泥下游需求較弱,全國水泥產量8.5億噸,同比下降10.0%。供需矛盾的加重使得市場競爭加劇。2024H1公司水泥熟料自產品銷量爲1.26億噸,同比下降3.35%;自產品銷售收入335.79億元,同比下降20.82%;自產品銷售成本258.53億元,同比下降15.76%;自產品綜合毛利率爲23.01%,較上年同期下降4.62個百分點。噸指標來看,我們測算2024H1公司水泥及熟料綜合噸收入240元,同比下降66元;噸成本188元,同比下降36元;噸毛利52元,同比下降30元;噸淨利26元,同比下降23元。骨料和商混收入逆勢增長,毛利率下滑。公司繼續發展非水泥業務,2024H1公司骨料及機制砂收入21.91億元,同比增長29.84%,綜合毛利率爲47.84%,同比下降9.71個百分點;商品混凝土收入11.78億元,同比增長20.60%,綜合毛利率8.42%,同比下降4.20個百分點。

費用率有所增加。上半年公司期間費用率9.53%,同比上升2.37個百分點,其中銷售、管理、研發、財務費用率分別爲3.43%、5.93%、1.14%、-0.97%,分別上升0.94、1.13、0.02、0.28個百分點,預計主要因爲收入下滑導致。

DCF估值法下具備配置價值。隨着水泥行業盈利壓力變大,「競合」趨勢再現,使市場對行業底部盈利中樞判斷逐漸明朗。根據我們此前深度報告測算,相較於海螺在全行業永續完全競爭格局假設下的DCF估值法內在價值,當前市值具備配置價值。我們認爲,當下市場給予折價主要系公司基於戰略考慮長期維持大量在手現金(截止Q2貨幣資金約678億元),但未進行收併購或現金分紅,資金回報率較低。我們判斷,當下海螺水泥隱含股息率近4%,在央國企市值考覈背景下,在手現金分紅概率具備上修可能,公司合理市值有望向DCF定價靠攏。

盈利預測與估值:我們維持2024-2026年歸母淨利潤預測爲83.76、92.92、103.27億元,對應8月27日股價PE分別爲13X、12X、11X。維持「增持」評級。

風險提示:宏觀經濟復甦不及預期,非水泥業務進展不及預期,原材料價格波動

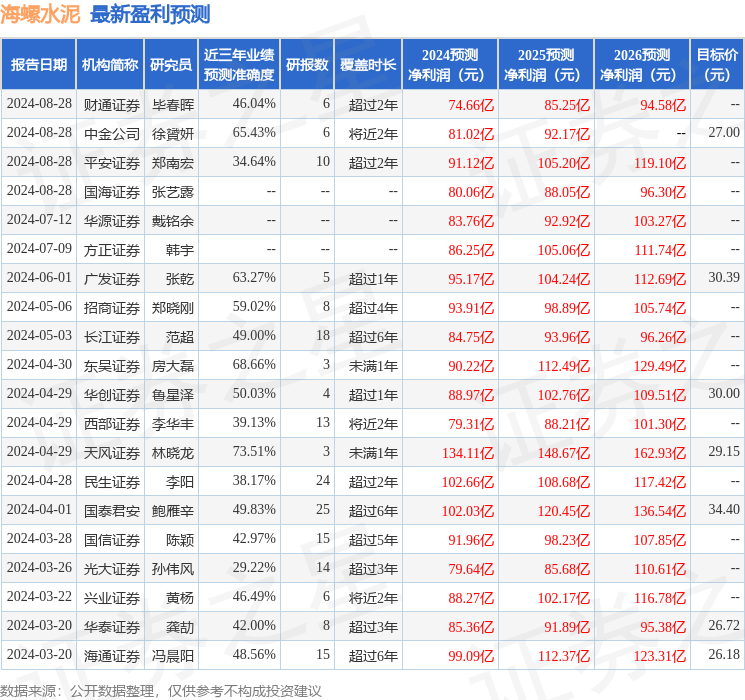

證券之星數據中心根據近三年發佈的研報數據計算,天風證券林曉龍研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.51%,其預測2024年度歸屬淨利潤爲盈利134.11億,根據現價換算的預測PE爲8.1。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級8家,增持評級2家;過去90天內機構目標均價爲28.04。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。