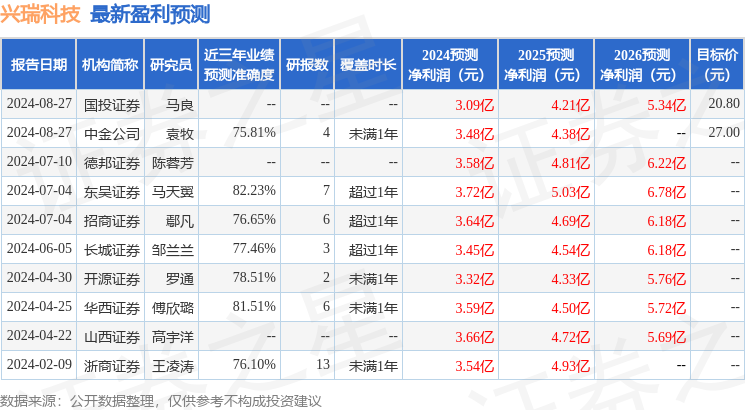

最新盈利预测明细如下:

最新盈利预测明细如下:開源證券股份有限公司羅通,李琦近期對興瑞科技進行研究併發布了研究報告《公司信息更新報告:盈利能力持續提升,新能源產能佈局有序推進》,本報告對興瑞科技給出買入評級,當前股價爲17.3元。

興瑞科技(002937)

2024H1業績穩步增長,汽車電子收入佔比持續提升,維持「買入」評級

公司公佈2024年半年報,2024H1實現營收10.04億元,YoY+3.71%;歸母淨利潤1.48億元,YoY+27.62%,扣非淨利潤1.45億元,YoY+26.74%;毛利率28.16%,同比提升2.47pcts。公司收入及利潤均實現同比增長,主要系以鑲嵌注塑工藝爲核心的高毛利汽車電子業務收入佔比提升所致。其中2024年單Q2公司實現營收5.04億元,YoY+3.37%,環比+0.92%;歸母淨利潤0.75億元,YoY+17.47%,環比+3.38%;銷售毛利率27.48%,同比提升2.13pcts。考慮公司智能終端收入下滑,我們下調2024/2025/2026年盈利預測,預計2024/2025/2026年歸母淨利潤爲3.2/4.0/5.1億元(前值爲3.3/4.3/5.8億元),當前股價對應PE爲16.1/12.8/10.2倍,我們看好公司長期發展,維持「買入」評級。

汽車電子收入佔比約6成,新能源汽車業務高速增長,智能終端收入下滑

分產品看,2024H1公司汽車電子/智能終端/消費電子業務分別實現營收5.82/2.15/0.61億元,對應YoY分別爲28.36%/-27.58%/+25.44%,對應毛利率分別爲33.00%/30.87%/23.73%,同比提升+3.93/+5.01/+6.42pcts。其中,汽車電子和智能終端產品業務佔比總收入近8成,分別爲57.95%和21.42%。具體來看,(1)汽車電子收入提升主要系公司前期所累積的終端車型陸續放量,新能源汽車業務高速增長。(2)智能終端收入略有下滑,但公司持續開發新機種模具,積極探索業務新機會。

持續深化與優質客戶合作關係,新能源汽車零部件產能有序落地

公司持續深化與全球智能終端和新能源汽車領域優質客戶的戰略合作關係,在智能製造和新能源汽車電裝領域獲得更多新品定點。報告期內,公司國內外產能佈局有序推進:寧波新能源汽車零部件產業基地落成並投入運營使用,蘇州中興聯新能源汽車零部件擴產項目啓動並擬在泰國設立子公司並投資建設生產基地。公司持續加碼新能源汽車業務,隨着新能源汽車市場規模持續擴大,公司前景可期。

風險提示:市場需求不及預期、匯率波動風險、原材料價格波動、海外工廠管理風險

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券馬天翼研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.23%,其預測2024年度歸屬淨利潤爲盈利3.72億,根據現價換算的預測PE爲13.84。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲23.9。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。