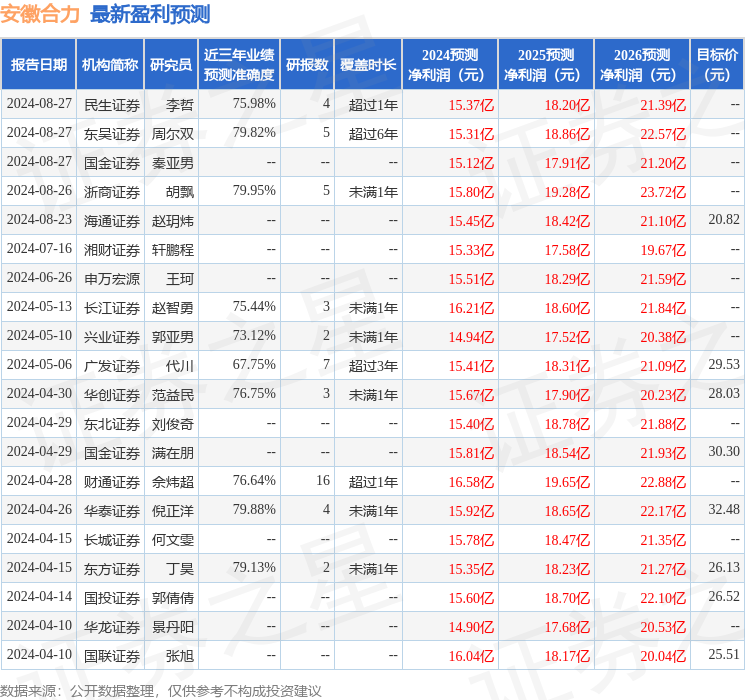

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司崔文娟,張鳳琳近期對安徽合力進行研究併發布了研究報告《銷售結構繼續優化,盈利能力顯著提升》,本報告對安徽合力給出買入評級,認爲其目標價位爲22.62元,當前股價爲15.42元,預期上漲幅度爲46.69%。

安徽合力(600761)

事件:公司發佈2024半年報,上半年實現收入90.09億元,同比增長3.32%;實現歸母淨利潤8.03億元,同比增長22%。其中Q2單季度實現收入47.04億元,同比增長4.08%;實現歸母淨利潤4.13億元,同比增長4.53%。

銷售結構不斷優化,電動化+國際化邏輯繼續演繹。1)電動化:2024H1公司電動新能源叉車銷量同比增長37.66%,佔總銷量的比例爲62.72%(較去年同期提升8.69pct),預計未來電動化滲透率還會進一步提升;2)國際化:2024H1公司實現海外收入34.86億元,同比增長20.52%,佔營業收入的比例爲38.69%,公司現有300多家海外代理商覆蓋全球150多個國家和地區,未來有望憑藉鋰電化優勢搶佔更多海外份額,提升海外競爭力,目前看出口景氣度依舊很好。

發展新興產業,挖掘市場潛力。公司發展新興產業,增加零部件、後市場、智能物流等業務板塊的收入佔比,2024H1零部件業務外部收入同比增長14.30%;後市場業務收入同比增長10.50%;智能物流業務收入同比增長161.20%,不斷挖掘市場潛力,進一步打開公司成長空間。

盈利能力顯著提升,費用率有所增加。2024H1公司實現毛利率、淨利率分別爲21.58%、9.58%,同比分別提升1.83pct、1.09pct,費用端來看,2024H1公司銷售、管理、研發、財務費用率分別爲4.23%、2.49%、5.40%、-0.39%,分別同比+0.96pct、+0.22pct、+0.63%、-0.26pct,其中銷售費用率增加略多,主要系公司加大國內外市場佈局、推廣力度所致。

盈利預測與投資建議:預計2024年-2026年公司營業收入分別爲188.65億元、214.85億元和247.67億元,歸母淨利潤分別爲15.35億元、18.27億元和22.08億元,6個月目標價22.62元,對應2024年13倍PE,維持「買入」評級。

風險提示:國內需求不及預期、海外市場拓展不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券胡飄研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.95%,其預測2024年度歸屬淨利潤爲盈利15.8億,根據現價換算的預測PE爲8.71。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級14家,增持評級4家;過去90天內機構目標均價爲25.55。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。