除了市场整体表现疲软外,白酒板块的普跌和山西汾酒最新公布的业绩也有关系。

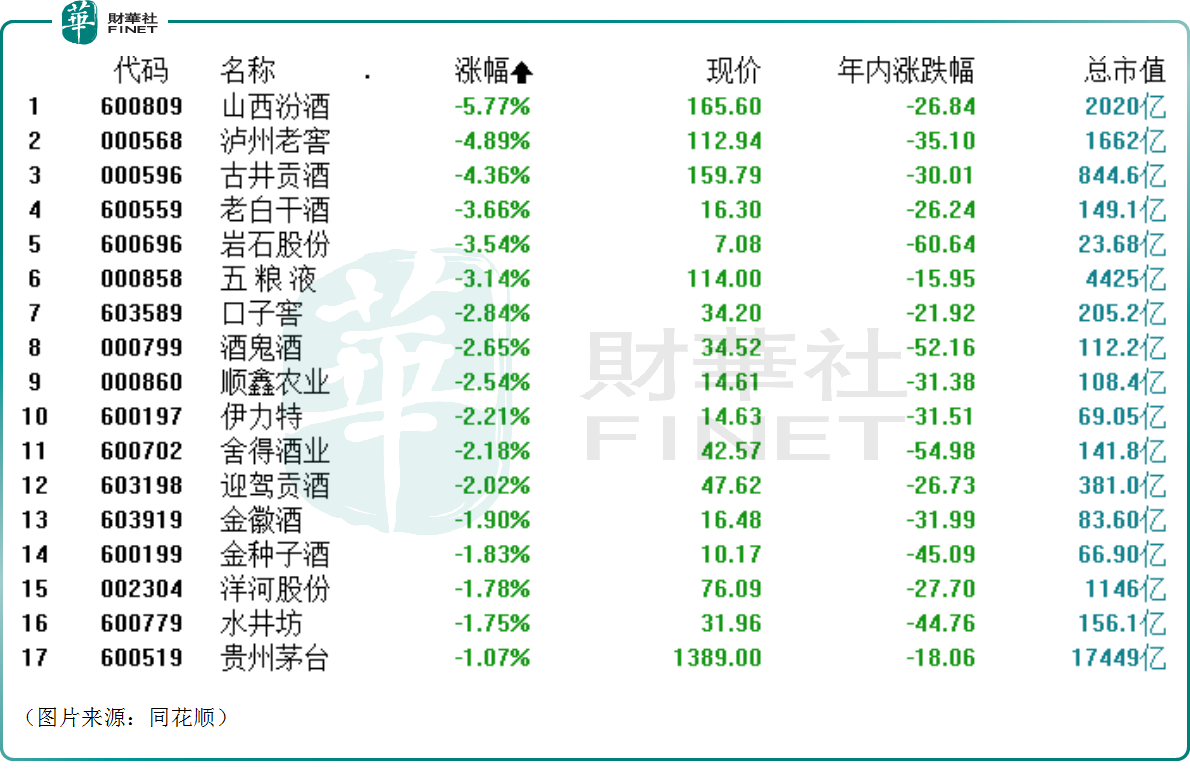

除了市场整体表现疲软外,白酒板块的普跌和山西汾酒最新公布的业绩也有关系。8月28日,山西汾酒(600809.SH)的股價在低開後遭遇暴跌,盤中一度逼近跌停,此後雖然有所回升,但截至收盤仍跌了5.77%。

與此同時,A股市場整個白酒板塊也出現了普跌,其中瀘州老窖(000568.SZ)也大跌近5%,古井貢酒大跌逾4%,老白乾酒、五糧液(000858.SZ)、貴州茅台(600519.SH)等個股也都遭遇下跌,板塊內唯有皇台酒業收漲,但漲幅僅爲0.36%。另外,港股的珍酒李渡(06979.HK)也跌了1.34%。

白酒暴跌源於汾酒業績不佳?

除了市場整體表現疲軟外,白酒板塊的普跌和山西汾酒最新公佈的業績也有關係。

除了市場整體表現疲軟外,白酒板塊的普跌和山西汾酒最新公佈的業績也有關係。

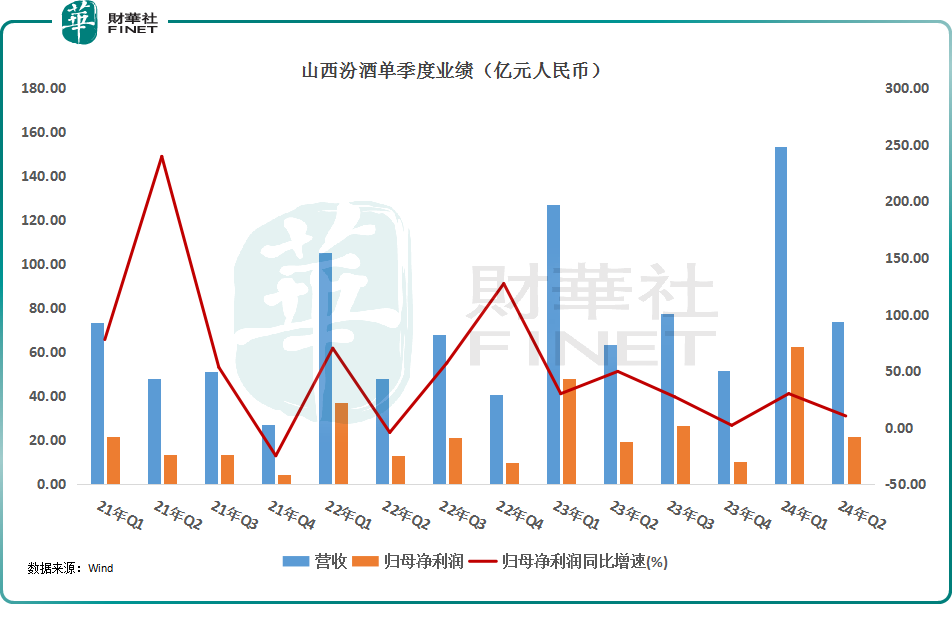

8月27日,山西汾酒披露了2024年半年報。數據顯示,上半年,山西汾酒實現營收227.46億元,同比增長19.65%;實現歸母淨利潤84.10億元,同比增長24.27%。

其中,第二季度,山西汾酒實現營收74.08億元,同比增長17.06%;實現歸母淨利潤21.47億元,同比增長10.23%,增速要低於收入端,這並不是個好跡象。

另外,第二季度,山西汾酒二季度的毛利率同比下降2.7個百分點至75.1%,主要由於產品結構下移,毛利率承壓致歸母淨利率同比下降1.8個百分點至29%。

分產品來看營收結構,2024年二季度,山西汾酒的中高價酒類收入45.67億元,同比增長1.51%,主要系青花系列增速承壓;其他酒類收入27.96億元,同比增長58.33%。中金公司稱,根據調研,二季度隨着消費轉淡,商務場景有所承壓,山西汾酒主動對青花系列控量保價,中低端產品投放量有所增加。

從消息面的反饋來看,申萬宏源、華創證券等一些券商認爲山西汾酒二季度利潤端的表現要低於預期。

總的來看,山西汾酒二季度中高價酒承壓、利潤端表現不及預期是8月28日放量大跌的原因所在,而山西汾酒大挫也帶動了白酒股普跌。

值得一提的是,在股價大跌後,山西汾酒工作人員表示,公司目前經營一切正常,按照年初20%的既定目標進行經營,各個產品系列增長也都比較平穩,腰部產品的增速相對較快。公司股價漲跌受很多因素影響,不太清楚股價下跌的原因。

白酒股利潤表現分化,股價一致下跌

除最新披露業績的山西汾酒外,還有多家上市白酒企業公佈了2024年中期業績報告。

截至8月28日17時,港、A兩市合計有15家白酒上市企業披露中期業績,其中僅有岩石股份在2024年出現虧損,其餘酒企均實現盈利。

從上半年淨利潤同比增速來看,順鑫農業、金種子酒、海南椰島三家酒企的表現最亮眼。其中,順鑫農業在上半年實現歸母淨利潤4.23億元,同比暴增621.87%,主要系白酒主業實現增長,再加上豬肉相關業務大幅減虧。

不過,從第二季度的表現來看,順鑫農業的營收同比下降23.26%至16.30億元,收入端有所承壓;歸母淨利潤虧損0.28億元,同比大幅減虧。

值得注意的是,還有4家酒企的歸母淨利潤在上半年遭遇下滑,包括天佑德酒、捨得酒業、珍酒李渡和岩石股份。

其中,珍酒李渡上半年利潤端也遭遇大幅下滑,但是其經調整淨利潤達10.18億元,同比增長26.9%。

而捨得酒業上半年的歸母淨利潤同比大降35.73%至5.91億元,較往期出現明顯下降。於第二季度,捨得酒業實現營收11.65億元,同比下降22.61%,實現歸母淨利潤0.41億元,同比下降88.40%,利潤端的表現承壓。

不難發現,今年上半年白酒股利潤端增速表現出現了分化,且不少酒企二季度業績出現了承壓的情況。

另一邊,白酒股的股價表現倒是相當一致。數據顯示,年初至今,港、A兩市的白酒股集體遭遇大跌,即使是行業龍頭貴州茅台也累跌了18.06%,在港上市的珍酒李渡也跌逾30%,更有多隻白酒股累跌逾50%。

面對白酒板塊的跌跌不休,投資者的信心難免不足,這或許也是山西汾酒大跌能帶動板塊整體下挫的一個原因。

不過,相較而言,白酒股的商業模式具有比較深的護城河,業績也具有比較高的確定性,即使板塊遭遇大跌卻仍獲得了一些券商的青睞。

國信證券近期發佈研報指出,7月份屬於白酒淡季,整體平穩,渠道回款比例仍然較低,終端動銷流速較慢,消費承壓現象仍然存在;渠道對中秋國慶預期較爲悲觀,預計今年仍將演繹「弱預期,弱現實」。茅台通過控制發貨量和發貨結構,飛天嚴控發貨,批價穩中有升;精品和生肖在放量下價格有所回落;供給端壓力測試下,再次驗證飛天稀缺性和廠家對渠道的定價話語權,長期中高端白酒的商業模式並未改變,仍是A股優質資產。當前主流酒企庫存同環比具有上升,公司聚焦維護市場秩序和長期發展質量,主動下修短期增速。《決定》明確消費稅徵收環節後移並穩步下方地方,預計行業利潤將進一步向強品牌力公司集中。

國海證券研究人員認爲,在宏觀需求整體承壓的背景下,沒有基地市場,品牌和渠道能力較弱的白酒公司業績或將出現下滑,而經營紮實,有大本營市場的白酒公司業績將保持穩健增長態勢,預計未來白酒板塊的分化會更加明顯。另外,相信未來隨着經濟政策的不斷出臺,市場信心回升,白酒板塊估值將迎來修復。