单季度来看,经纬恒润第二季度净亏损为1.42亿元,同比扩大9029.24%,环比收窄26.08%。

单季度来看,经纬恒润第二季度净亏损为1.42亿元,同比扩大9029.24%,环比收窄26.08%。①對於業績下滑,該公司稱主要是報告期內研發支出增長、毛利率下降所致。上半年研發投入總計6.34億元,同比增加36.03%;②經緯恒潤正加大智駕業務佈局,不過其前景尚存很大不確定性。

《科創板日報》8月28日(記者 餘佳欣)昨日(8月27日)晚間,經緯恒潤髮布2024年半年度報告。

今年上半年,經緯恒潤營收20.27億元,同比增加19.43%;淨虧損3.33億元,上年同期淨虧損爲8905.44萬元。

單季度來看,經緯恒潤第二季度淨虧損爲1.42億元,同比擴大9029.24%,環比收窄26.08%。

單季度來看,經緯恒潤第二季度淨虧損爲1.42億元,同比擴大9029.24%,環比收窄26.08%。

對於業績下滑,該公司稱主要是報告期內研發支出增長、毛利率下降所致。

經緯恒潤主營業務均圍繞電子系統展開,爲汽車、無人運輸等領域的客戶提供電子產品、研發服務和高級別智能駕駛整體解決方案。該公司開發了覆蓋智駕、網聯、座艙、動力等六大類別的電子產品。

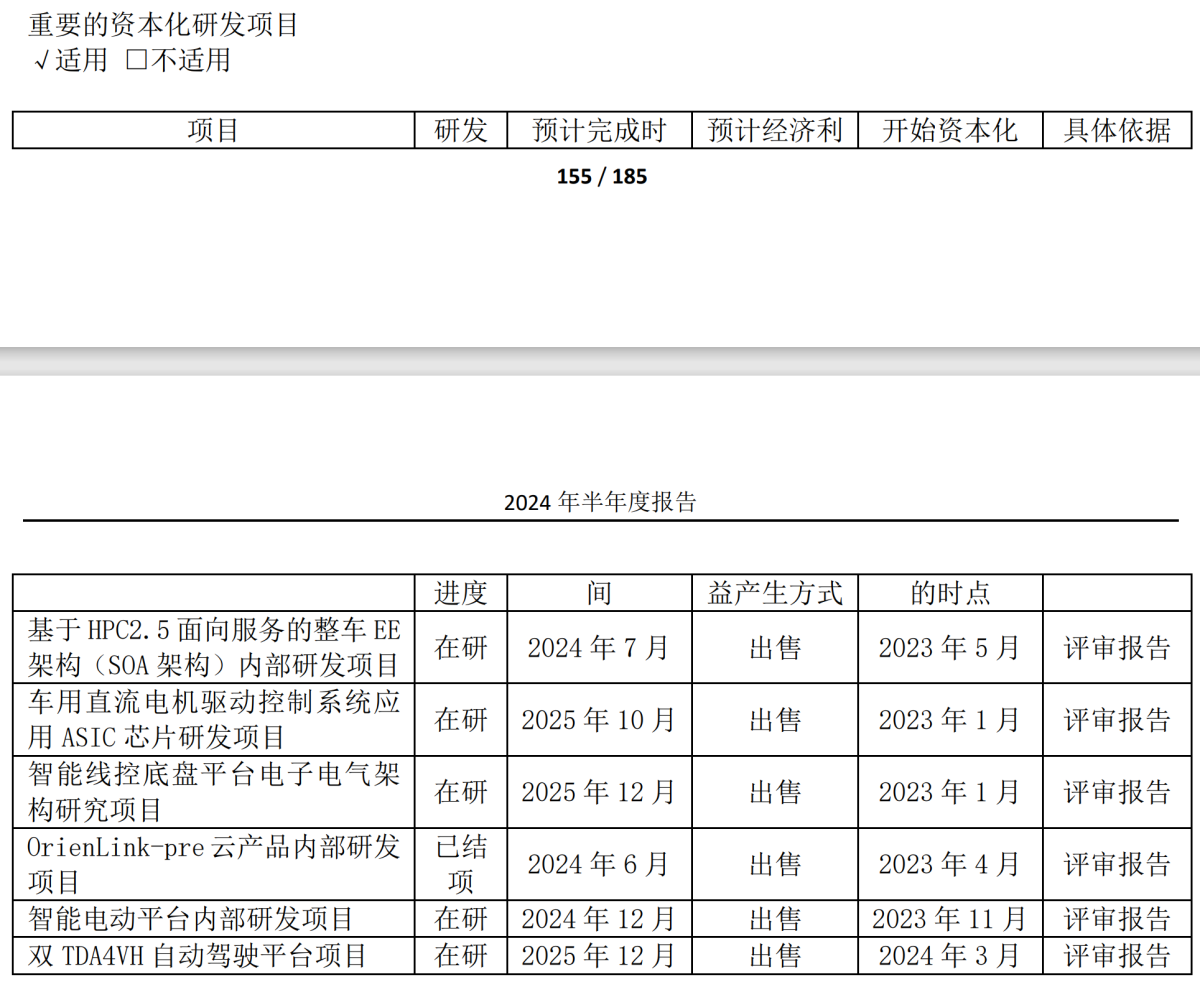

《科創板日報》記者注意到,自2023年以來,該公司持續擴招研發人員,大幅增加研發投入。今年上半年,該公司研發投入總計6.34億元,同比增加36.03%。需要注意的是,其中費用化研發投入5.37億元,佔比較大。

其中,該公司資本化研發投入9660.35萬元,同比增長138.39%。

截至上半年,經緯恒潤員工總人數爲6450人,其中研發人員和技術人員共5101人,佔員工總人數的79.09%。

其中,上半年研發人數爲3344人,上年同期數爲2452人。研發人員平均薪酬從18.23萬元增加至19.49萬元。

經緯恒潤上半年經營活動產生的現金流量淨額爲-7.27億元。公司稱主要是報告期內支付給供應商的貸款、支付給職工的薪酬及相關費用增加所致。

與此同時,該公司上半年銷售費用和管理費用爲1.61億元和1.8億元,同比均有所上升。

「如公司未來無法將較高的研發投入成功轉化爲研發成果並滿足市場需求,則公司的盈利能力會受到不利影響。」該公司對此坦言面臨業績大幅下滑或虧損的風險。

當前經緯恒潤正加大智駕業務佈局。該公司稱其智能駕駛電子產品圍繞智能駕駛技術演進路線進行全域自研,產品覆蓋智能傳感器、行泊一體控制器和高級別智能駕駛產品等。

從在研項目來看,經緯恒潤「先進駕駛員輔助系統開發項目」累計投入金額爲3.98億,主要應用場景爲L2+高速公路、 L2級城市道路輔助駕駛。

而針對L3高速公路、 L2+級城市道路輔助駕駛場景,經緯恒潤「智能駕駛域控制器開發項目」,累計投入金額爲1.6億元。

根據經緯恒潤5月24日披露的投資者關係活動記錄表,公司當前已有高速NOA客戶項目量產。基於輝羲大算力芯片、可實現城市NOA功能的高階智駕域控產品,預計將在明年進入量產交付狀態。

對此,有業內人士表示,當前各路廠商發佈高階智駕產品,行業競爭激烈,經緯恒潤明年量產交付的時間點和產品競爭力仍有待考察。

經緯恒潤曾亦公告表示,公司部分相關產品和技術儲備可應用於無人駕駛領域,但相關業務開展尚有很大不確定性,敬請廣大投資者注意投資風險。

需要注意的是,經緯恒潤來自前五大客戶的營業收入佔當期營業收入的比重約50%,客戶集中度較高。

「一般情況下,整車廠在一款車的生命週期內,針對同一零部件會選擇相對穩定的汽車電子廠商進行配套生產,如果未來公司的主要客戶出現戰略方向或佈局規劃調整、經營業績波動、訂單大量轉移等情況,將對公司的業績產生不利影響。」該公司坦言。