二级市场股价的持续走弱背后,是芯原股份自2023年三季度以来的持续亏损。

二级市场股价的持续走弱背后,是芯原股份自2023年三季度以来的持续亏损。本文來源:時代週報 作者:韓迅

在面對投資者有關公司股價表現不佳的問題,「國內半導體IP龍頭」芯原股份(688521.SH)近日在投資者互動平台的回覆是「公司管理層始終關注二級市場動向,致力於提高上市公司質量,增強投資者回報,提升投資者的獲得感。」

8月27日,芯原股份的股價爲26.65元,盤中最低跌至26.55元,這一價格距離公司歷史最低價25.65元僅「一步之遙」。

圖片來源:Wind

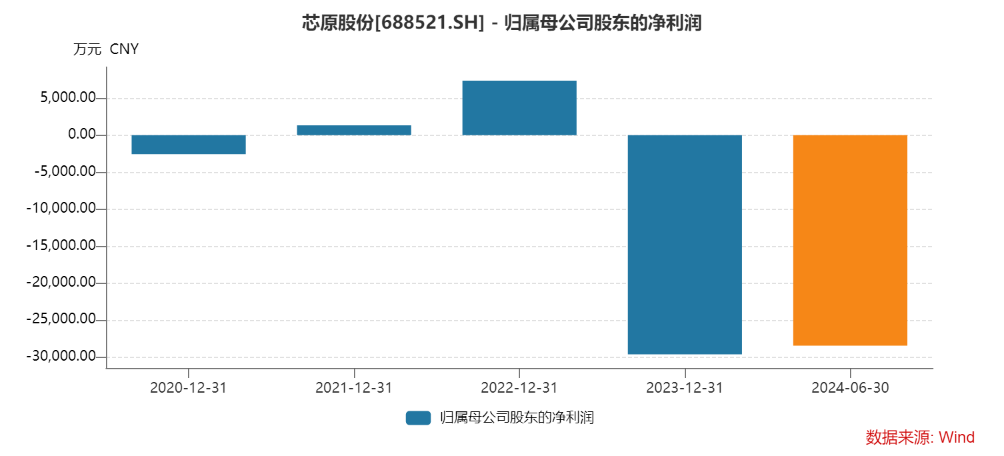

圖片來源:Wind 二級市場股價的持續走弱背後,是芯原股份自2023年三季度以來的持續虧損。

二級市場股價的持續走弱背後,是芯原股份自2023年三季度以來的持續虧損。

2024年上半年,芯原股份實現營業收入9.32億元,同比減少21.27%;歸母淨利潤-2.85億元,同比減少1381.89%;扣非歸母淨利潤-3.04億元,同比減少14650.03%。

近日,芯原股份相關人士在回覆時代週報記者採訪時表示,由於2024年第一季度,受下游客戶需求等因素影響,公司單季度收入有所波動,導致公司上半年業績同比有所下滑。

第二季度業績環比改善

資料顯示,芯原股份成立於2001年8月,並於2020年8月在上交所科創板掛牌上市,公司股權相對分散,不存在實際控制人,第一大股東爲VeriSilicon Limited,持股比例爲15.14%。

芯原股份是一家依託自主半導體IP,爲客戶提供平台化、全方位、一站式芯片定製服務和半導體IP授權服務的企業。公司擁有自主可控的圖形處理器IP(GPU IP)、神經網絡處理器IP(NPU IP)、視頻處理器IP(VPU IP)、數字信號處理器IP(DSP IP)、圖像信號處理器IP(ISP IP)和顯示處理器IP(Display Processor IP)這六類處理器IP,以及1600 多個數模混合IP 和射頻IP。

上市四年多以來,芯原股份的業績經歷了從虧損到盈利再到虧損的過程。

Wind數據顯示,2020-2023年,芯原股份的營業收入分別爲15.06億元、21.93億元、26.79億元和23.38億元;歸母淨利潤分別爲-0.26億元、0.13億元、0.74億元和-2.96億元;扣非歸母淨利潤分別爲-1.07億元、-0.47億元、0.13億元和-3.18億元。

圖片來源:Wind

圖片來源:Wind2024年上半年,芯原股份的業績繼續虧損,營業收入爲9.32億元,歸母淨利潤爲-2.85億元,扣非歸母淨利潤爲-3.04億元。

芯原股份相關人士在回覆時代週報記者採訪時表示,2021年在行業產能緊張的情況下,公司實現淨利潤扭虧爲盈;2022年,全球半導體產業增速放緩,公司扣非前後淨利潤均實現盈利,成功實現了「摘U」。「2023年下半年,疊加客戶去庫存、研發投入增長以及約1.29億元信用減值損失準備計提增加影響,公司業績短期承壓。2024年上半年,半導體產業逐步復甦,下游客戶庫存情況已明顯改善,公司經營情況快速扭轉,業務逐步轉好,第二季度業績較第一季度顯著改善。」

業績顯示,2024年第二季度,芯原股份實現營業收入6.14億元,較第一季度環比增長92.96%。其中,2024年第二季度,公司量產業務實現營業收入2.34億元,環比增長125.00%;芯片設計業務實現營業收入1.93億元,環比增長122.04%;知識產權授權使用費業務實現營業收入1.60億元,環比增長60.60%;特許權使用費收入爲0.24億元,環比減少11.79%。

另外,芯原股份2024年第二季度實現歸母淨利潤-0.78億元,環比增長62.40%;實現扣非歸母淨利潤-0.88億元,環比增長59.26%。

「2024年上半年,半導體產業逐步復甦,下游客戶庫存情況已明顯改善,得益於公司獨特的商業模式,即原則上無產品庫存的風險,無應用領域的邊界,以及逆產業週期的屬性,公司經營情況快速扭轉,業務逐步轉好。」上述芯原股份相關人士如是說。

綜合毛利率同比下降3.24%

2024年上半年,芯原股份的綜合毛利率爲44.41%,較2023年同期下降3.24個百分點,主要由於收入結構變化及一站式芯片定製業務毛利率下降等因素所致。

其中,一站式芯片定製業務毛利率爲19.42%,同比下降59.24%。

對於一站式芯片定製業務的毛利率下滑,芯原股份相關人士在回覆時代週報記者採訪時表示,2020年至2023年,公司一站式定製業務毛利率分別爲12.67%、13.37%、17.29%和23.32%,呈現增長趨勢。隨着公司一站式芯片定製能力提升,爲客戶帶來更高價值,公司參與度及附加值更高的客戶項目收入佔比增加,公司量產服務議價能力等核心競爭力提升,有利於一站式芯片定製業務毛利率的提升。「但由於公司一站式定製業務收入直接受客戶項目情況影響,其整體毛利率亦可能受到個別大客戶、大項目影響而呈現短期波動。」

按照客戶特徵類型區分,芯原股份主要爲芯片設計公司、IDM、系統廠商、大型互聯網公司、雲服務提供商等客戶提供一站式芯片定製業務。

除在一站式芯片定製業務中使用自主半導體IP之外,芯原股份也向客戶單獨提供處理器IP、數模混合IP、射頻IP、IP子系統、IP平台和IP定製等半導體IP授權服務。

在毛利率下降的同時,芯原股份2024年上半年的資產負債率增至48.06%,較2023年末上漲9.34個百分點。

具體而言,2024年上半年,芯原股份的資產總額爲46.54億元,較2023年末44.06億元增加2.48億元;負債總額爲22.37億元,較2023年末17.06億元增加5.31億元,其中,應付賬款爲1.80億元,較2023年末0.96億元增加0.84億元;合同負債爲5.70億元,較2023年末4.54億元增加1.16億元;一年內到期的非流動負債爲2.93億元,較2023年末1.67億元增加1.26億元;長期借款爲8.44億元,較2023年末6.60億元增加1.84億元。

「在本年度上半年,公司適度增加了長期借款,以支持公司的技術儲備和持續成長;此外,公司一站式芯片定製業務部分項目採購增加,應付賬款有所增加。」芯原股份相關人士在回覆時代週報記者採訪時表示,未來,公司將優化資產負債結構,深耕主營業務,在半導體IP和一站式芯片定製業務上不斷加大研發與創新力度,實現長足發展,提高服務收入和盈利能力。

另外,對於「只增加長期借款,而不增加短期借款」的問題,上述芯原股份相關人士表示,長期借款作爲一種融資方式,可爲公司提供穩定資金來源,有助於支持公司長期發展計劃;「對於短期借款的安排,我們會根據實際運營和資金需求,適時做出調整。未來,我們將持續優化債務結構,以確保公司財務的靈活性和穩健性。」

佈局Chiplet領域是未來戰略

近年來,芯原股份的芯片設計項目流片成功率約99%以上。

根據 IPnest 在2024年的統計,從半導體IP銷售收入角度,芯原股份是2023年中國排名第一、全球排名第八的半導體IP授權服務提供商;在全球排名前十的企業中,IP種類排名前二。2023年,芯原的知識產權授權使用費收入排名全球第六。

「目前,公司正在進行面向數據中心和GPU-AI計算的高性能圖形處理器技術、支持先進視頻格式和AI視頻的視頻處理器技術、面向數據中心和邊緣服務器端高性能AIGC應用的神經網絡處理器技術、AI-圖像信號處理器技術、多種物聯網無線連接技術,以及面向複雜SoC和Chiplet的接口技術和IP的開發。」上述芯原股份相關人士如是說。

資料顯示,Chiplet(芯粒)是一種可平衡大規模集成電路的計算性能與成本,提高設計靈活度,且提升IP模塊經濟性和複用性的技術之一。Chiplet實現原理如同搭積木一樣,把一些預先在工藝線上生產好的實現特定功能的芯片裸片,通過先進的封裝技術(如 2.5D、3D 封裝技術等)集成封裝在一起,從而形成一個系統芯片。

圖片來源:芯原股份2024年半年報

圖片來源:芯原股份2024年半年報民生證券研報指出,Chiplet技術迭代研發及產業化落地也是芯原股份發展的核心戰略之一,芯原股份是中國首批加入UCIe產業聯盟的企業,正在持續推進關鍵功能模塊Chiplet、DietoDie接口、Chiplet芯片架構、先進封裝技術的研發工作。

根據研究機構 Omdia(原 IHS)報告,2024 年,採用 Chiplet 的處理器芯片的全球市場規模將達58億美元,到2035年將達到570億美元。Chiplet主要適用於大規模計算和異構計算。自動駕駛域處理器、數據中心應用處理器和平板電腦應用處理器有望成爲Chiplet率先落地的三個領域。

目前,已有AMD、英特爾、台積電爲代表的多家集成電路產業鏈領導廠商先後發佈了量產可行的 Chiplet 解決方案、接口協議或封裝技術。

對於芯原股份這類芯片設計服務供應商可以充分利用自身IP技術和芯片設計能力的專業優勢,通過爲產業提供高性能、高質量的 Chiplet 產品,來進一步強化公司在產業生態系統中的重要地位。

機構投資者還在持續增持芯原股份,該公司2024年半年報顯示,華夏上證科創板50成份ETF、易方達上證科創板50成份ETF在二季度分別增持了304.746萬股、221.1885萬股;諾安成長基金持股沒有變化,依舊以持有1644.4309萬股位列第8大流通股股股東,該基金曾在一季度增持了77.5708萬股。

圖片來源:Wind

圖片來源:Wind二級市場方面,芯原股份的股價2024年以來跌幅較大,截至8月27日,公司股價爲26.65元,年內跌幅46%左右,公司市值約爲133億元,年內蒸發逾110億元。