財信證券股份有限公司袁瑋志近期對福能股份進行研究併發布了研究報告《半年度業績高增,主要業務板塊均有改善》,本報告對福能股份給出買入評級,認爲其目標價位爲11.20元,當前股價爲10.0元,預期上漲幅度爲12.0%。

福能股份(600483)

投資要點:

公司公佈2024年半年報,業績高增。業績方面,2024年上半年,公司實現營收66.65億元,同比+4.57%;歸母淨利潤11.88億元,同比+27.12%;扣非歸母淨利潤11.67億元,同比+25.50%。費用率方面,上半年費用率7.26%,較去年同期的7.94%減少0.68pcts,其中銷售費用率、管理&研發費用率和財務費用率分別爲0.18%、3.06%、4.02%,較去年同期分別+0.03pcts、+0.07pcts、-0.77pcts。盈利能力方面,上半年毛利率23.42%,同比+4.38pcts;上半年淨利率21.72%,同比+4.13pcts。

Q2業績亮眼。Q2營收35.77億元,同比+8.33%,環比+15.84%;歸母淨利潤6.62億元,同比+64.51%,環比+25.77%;扣非歸母淨利潤6.44億元,同比+61.19%,環比+23.15%。Q2毛利率23.27%,同比+9.31pcts、環比-0.33pcts;Q2淨利率21.88%,同比+8.51pcts、環比+0.33pcts

上半年發電量增長,主要業務板塊盈利均有所改善。發電量方面,根據2024年7月中旬披露的公司經營信息,上半年公司完成發電量111.59億千瓦時,同比增長2.76%。其中:海風+4.9%、陸風-4.66%、燃氣發電+18.83%、熱電聯產-3.31%、燃煤發電+4.01%。從公司半年報披露的子公司盈利能力來看,鴻山熱電、福能海峽、福能貴州等三家子公司在2024年上半年的盈利分別爲2.73、2.34和0.55億元,同比分別+14%、+31%、+129%;晉江氣電上半年虧損0.23億元,但同比減虧1.31億元。其中:鴻山熱電和福能貴州的業績改善預計主要是受益於煤炭價格的下行;福能海峽的業績增長主要是受益於上半年海風發電量的增長;晉江氣電的減虧預計主要是氣電替代電量的結算同比增加。此外,2024年上半年投資收益5.6億元,較去年同期的5.19億元增長8%。

存量資產盈利能力穩定,新項目提供持續成長性。公司已經投產的石城、平海灣F和長樂外海C三大海風項目利用小時數高、補貼電價有保障、整體盈利能力優秀,參考各季度的歷史風況,2024年下半年海風利用小時也值得期待;氣電主要依賴氣電替代政策,盈利能力有保障;福建省內燃煤電廠均爲熱電聯產,上網利用小時有優勢,煤價整體寬鬆的趨勢利好公司燃煤發電板塊。除了上述存量項目的盈利能力穩定外,公司後續的成長性也值得關注:2024年8月初,公司擬發行總額不超過39億元可轉債投資泉惠石化工業區2×660MW超超臨界熱電聯產項目和福建省仙遊木蘭4×350MW抽水蓄能電站項目;2024年8月中旬,公司公告長樂外海J區海上風電場項目獲得覈准(該項目爲23年福建省海風競配項目),裝機容量不超過65.6萬kw,總投資65.9億元。

盈利預測與估值。暫不考慮新項目的投產,預計公司2024-2026年實現營收153/153/153.5億元,歸母淨利潤27.92/29.38/30.70億元,eps爲1.06/1.12/1.17元,對應PE爲9.38/8.92/8.53倍。給予公司25年8-10倍PE,目標價格區間8.96-11.2元,維持「買入」評級。

風險提示:煤價波動,風電利用小時波動,新項目投產不及預期。

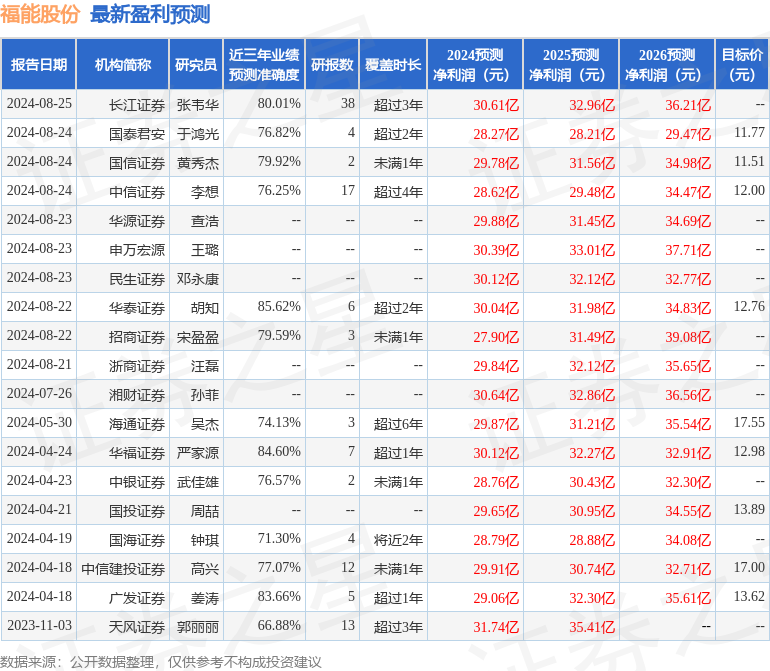

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券胡知研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.62%,其預測2024年度歸屬淨利潤爲盈利30.04億,根據現價換算的預測PE爲8.57。

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級9家,增持評級3家;過去90天內機構目標均價爲13.01。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。