科創板即將迎來一隻新股上市。

格隆匯獲悉,益諾思(688710.SH)已在8月23日完成申購,將於近期在科創板上市,保薦機構爲海通證券。

益諾思是一家生物醫藥CRO企業,在國內非臨床安全性評價細分領域市場佔有率排名第三,居藥明康德和昭衍新藥之後。

提到CXO,很多投資人第一反應就會想到葛蘭,近年來CXO行業的興衰起落讓不少人唏噓,參與其中的每一個人都無法逃脫行業的週期;益諾思在行業的浪潮下經歷過高增長,2024年也即將迎來考驗期。

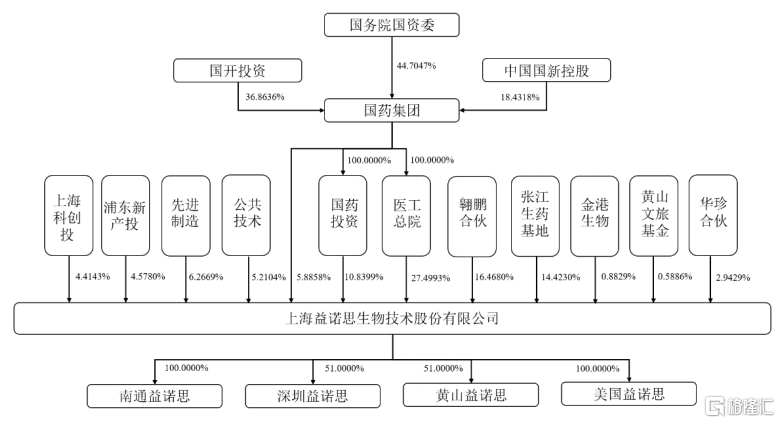

值得注意的是,益諾思是CRO領域少有的國家隊,國務院國資委旗下國藥集團實際支配超過30%的表決權,爲公司實際控制人。

此外,益諾思在IPO前引入了兩家實驗用猴供應商(華珍合夥和金港生物)作爲股東,這種突擊入股的行爲也一度引發了市場對利益輸送的擔憂。

公司發行前股權結構,來源招股書

益諾思本次發行價格19.06 元/股,新股發行數量3524.49萬股,佔發行後總股本比例爲25%;預計募集資金總額 6.72億元,較此前招股書中16億元的意向募集金額有不小的差距。

此次發行市盈率15.40 倍,較行業平均市盈率(18.37倍)略低,鑑於近期市場打新氛圍較好,公司上市當天大概率能收漲。

01

實驗猴儲備充足,毛利率上升

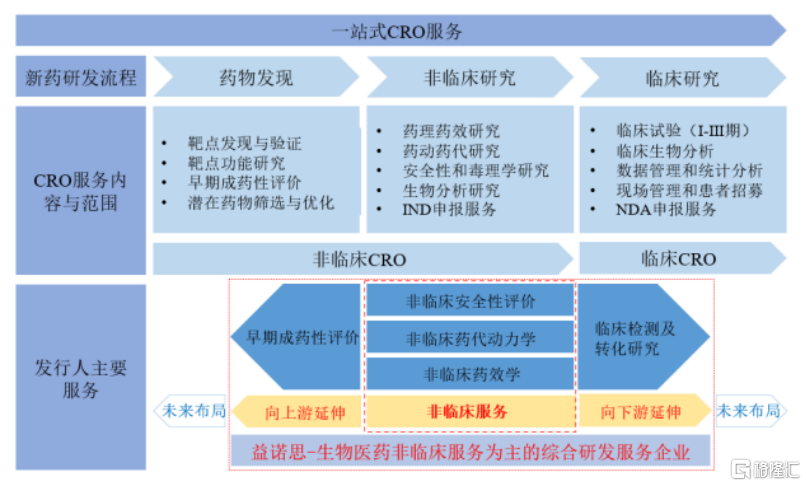

益諾思是一家專業提供生物醫藥非臨床研究服務爲主的綜合研發服務(CRO)企業,服務涵蓋生物醫藥早期成藥性評價、非臨床研究以及臨床檢測及轉化研究三大板塊。

其中非臨床研究板塊具體包括非臨床安全性評價、非臨床藥代動力學研究、非臨床藥效學研究。

公司業務領域,來源招股書

具體來看,公司每年90%以上的收入均來自非臨床研究服務,主要服務的是I類創新藥物研發。截至2023年年底,公司已協助完成了超100個國際、國內首個創新藥的研究服務。

非臨床CRO業務是公司業務發展的基礎,營收佔比超90%;其中非臨床安全性評價佔到8成以上。

公司業務結構,來源招股書

受益於過去幾年我國CRO市場的快速發展以及公司服務能力的不斷提升,公司報告期內營業收入呈現出良好的增長態勢。

2021年、2022年及2023年(簡稱「報告期」),公司分別實現營業收入5.82億元、8.63億元及10.38億元,三年複合增長率達到33.60%。同期淨利潤分別爲8452.01萬元、1.18億元、1.82億元。

公司報告期主要財務數據和財務指標,來源招股書

報告期內益諾思的主營業務毛利率分別爲38.40%、40.35%和43.63%,穩步提升。公司毛利率變動主要受銷售價格、原材料採購價格、人工成本和市場競爭情況等因素影響,其中最核心的因素是實驗用猴的價格波動。

實驗用猴是公司主要的原材料,報告期內涉及使用實驗用猴的業務產生的收入佔總收入的比重在44%到53%之間。

2021年至2022年,公司實驗用猴(上游原材料)供應緊張,價格持續上漲。自2023年二季度起,受新冠相關藥物的研發需求降低等因素影響,國內實驗用猴供給緊張的局面走向緩和。

針對原材料上漲而公司毛利率上升這一點,益諾思招股書中的解釋是,公司儲備實驗用猴時間較早,成本較低,在一定程度上平滑了公司整體實驗用猴的成本,使得在訂單價格上漲的情況下,公司實驗用猴成本上漲較慢,進而導致毛利率提升。

同行業毛利率對比,來源招股書

總體上看,由於實驗用猴的儲備量不同以及成本結轉時計價的方式不同,導致同行業公司毛利率初現較大的差異。

儘管如此,若未來實驗用猴等原材料價格再次出現大幅波動,或者因特殊事件導致實驗用猴再次供應緊缺,將有可能會對公司的生產經營造成不利影響。

值得注意的是,2023年年末,公司存貨賬面價值達5.11億元,佔流動資產的比例爲25.71%;存貨當中的大頭是公司合同履約成本,未來如果科學試驗產生試驗成本超支,那麼將面臨存貨跌價的風險。

此外,2023年末公司應收賬款賬面價值超過2億元,儘管絕大部分賬齡在1年以內,但依然需要警惕無法收回而產生壞賬損失的風險。

02

醫藥行業融資端下行,寒氣開始席捲CRO

儘管公司2023年之前業績增速一直較快,但是後續面臨的行業風險不容忽視。

2023年,CRO行業受投融資熱度減弱、醫藥市場增速不及預期等多方因素影響,需求增速有所放緩。疊加行業競爭加劇、實驗用猴價格下降等因素,益諾思的新簽訂單價格自2023年下半年開始有所下降,使得2024年上半年毛利率同比下滑8.23個百分點,從而導致扣非歸母淨利潤同比下降14.79%。

公司預計2024年1-9月降幅進一步擴大,將實現扣非歸母淨利潤約1.19億元至1.30億元,同比下降21.93%至28.53%,降幅超出此前預期的下跌幅度。

公司的業績起伏與生物醫藥領域投融資週期密切相關。

過去數年,全球生物醫藥領域高額的融資爲Biotech開展新藥研發注入了充足的資金。

根據艾昆瑋發佈的數據,全球生物醫藥企業融資額(包括IPO、後續融資和風險投資)受突發性公共衛生事件推動於2020年、2021年大幅增加至1,000億美元以上,達到歷史高位,這也帶來了CRO行業的高景氣度。

然而自2022年起,隨着超額擾動因素的淡去,全球生物醫藥融資從高位較大幅度回落至約610億美元。

受此影響,Biotech企業的研發投入可能會有所衰減,進而影響到對CRO的需求。

全球生物醫藥領域融資情況,來源招股意向書

此外,CRO服務屬於競爭較爲充分的市場。

近年來製藥企業對單位項目研發成本管控的重視和供給端產能規劃與需求端增長放緩錯配的影響,下游客戶尋找合作伙伴的可選項增多,CRO企業之間的競爭越來越激烈。

一方面跨國CRO公司如艾昆緯(IQVIA)以及徠博科(LabCorp)等已陸續在國內設立分支機構,加快開拓國內市場,公司將在國內市場與跨國CRO公司展開醫藥研發業務的競爭。

另一方面國內如藥明康德、康龍化成、昭衍新藥、美迪西等國內CRO企業逐漸發展壯大,進一步加劇了國內CRO行業的競爭。

經過多年發展,2022年全球安評市場已呈現寡頭壟斷格局。兩大寡頭CharlesRiver和LabCorp分別佔據約27.2%和14.8%的市場份額,佔據了較爲絕對的市場競爭優勢。

國內來看,公司在國內非臨床安全性評價細分領域市場佔有率排名前三,2022年的市佔率爲6.8%,前面兩家分別是藥明康德和昭衍新藥。

非臨床安評服務行業競爭格局,來源招股書

此外,益諾思目前業務以境內客戶爲主,報告期內境內營收佔比在 95%以上,暫時還沒有地緣政治的風險;但是未來如果國內同行企業在海外受阻,必然會退回國內市場內卷,那麼將進一步加劇行業競爭壓力。

在上述多個負面因素疊加出現的情況下,公司扣非歸母淨利潤可能存在 2024 年下滑超過預期跌幅或者未來進一步下滑的風險。