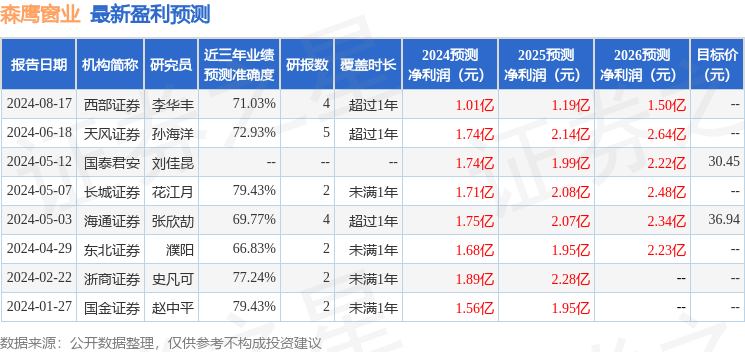

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司孫海洋近期對森鷹窗業進行研究併發布了研究報告《多品類逆勢佈局,份額有望提升》,本報告對森鷹窗業給出增持評級,當前股價爲14.4元。

森鷹窗業(301227)

公司發佈2024年中報

24Q2收入1.49億,同比-40.4%,歸母淨利潤226.55萬,同比-95.4%,扣非歸母淨利潤135.92萬,同比-96.8%;

24H1收入2.37億,同比-29.2%,歸母淨利潤50.49萬,同比-98.8%,扣非歸母淨利潤-748.14萬,同比-121.7%。收入及利潤下滑主要受外部市場環境等因素影響,公司大宗業務和經銷商業務均面臨較大發展壓力;此外二季度投產訂單的季節性復甦滯後,導致公司上半年度產能利用率不足。

地產承壓,渠道及收入結構積極優化

分渠道,24H1大宗模式收入1.14億,毛利率32.31%;經銷模式收入1.16億,毛利率13.49%。

大宗方面,2024年全國新房市場整體處於深度調整期,公司採取了優化收入結構、拓寬公共建築項目等措施,增加與大型國有地產企業、非住宅項目的深度合作,從傳統大宗業務優勢區域(華北、東北、華東等)向南部、西部區域拓展,通過經銷商渠道積極拓展回款條件較好的小型大宗項目等。

經銷方面,受累於裝修預算減少、家居建材行業整體景氣度下行,中高端門窗消費需求亦有所減弱。公司致力於完善經銷商網絡建設,加大招商、換商力度,在西南、西北、華南等區域的重點城市增加新商數量,同時拓展華東、華中等傳統優勢區域的下沉市場,加強對設計師圈層、物業社區集採團購及異業聯盟等新增線下零售渠道的維護與運營管理。

「三門一窗」逆勢拓品類,新塑窗錨定存量中端市場

分產品,24H1節能鋁包木窗產品收入爲1.86億,同比-34.3%,毛利率27.3%,同比-6.5pct;鋁合金窗產品收入0.41億,同比+3.2%,毛利率3.3%,同比-10.9pct;幕牆及陽光房收入374.53萬,同比-45.5%,毛利率12.1%,同比-26.9pct。

24H1公司制定「三窗一門」的中長期產品策略,從聚焦節能鋁包木窗,逐步拓展品類邊界,圍繞「建築洞口解決方案」,將木窗、鋁窗、節能UPVC窗(新塑窗)和入戶門、幕牆及陽光房等產品組成矩陣,打造「獨特性」、「高性價比」的產品差異化競爭優勢。目前公司逆勢佈局,加快南京「年產30萬平方米定製節能鋁合金窗項目」及哈爾濱「年產15萬平方米節能UPVC窗項目」募投項目,進一步降低生產成本,提高終端產品的質量及交付效率。

目前新塑窗品類擬包含純塑窗、鋁包塑窗及鋁包塑內鑲木三個系列產品,擬在2024年下半年度進入市場推廣階段。公司將通過位於哈爾濱的「實驗」工廠、位於秦皇島的「量」工廠聯合生產運營,重點錨定需求更爲廣泛的存量中端市場,其中包括大宗業務中的改造和城市更新需求,經銷商業務中的二次裝修和剛需換新市場。

短期受外部環境拖累,靜待盈利能力改善

24H1公司毛利率24.0%,同比-8.2pct,歸母淨利率0.2%,同比-12.6pct,銷售/管理/研發/財務費用11.56%/15.29%/-2.84%/5.84%,分別同比+4.24pct/+5.29pct/+1.16pct/+2.09pct,地產等外部環境擾動、產能利用率不足拖累公司盈利水平;我們預計伴隨地產銷售企穩,公司非住宅項目、非優勢區域等穩步拓展,新增產能持續爬坡,盈利能力有望穩步恢復。

調整盈利預測,調整至「增持」評級

根據24年中報,考慮當前地產銷售環境仍疲軟,公司訂單復甦存在滯後性,我們下調盈利預測,預計公司24-26年歸母淨利分別爲0.9/1.1/1.4億元(前值1.7/2.1/2.6億元),對應PE分別爲15/12/10X,給予「增持」評級。風險提示:市場競爭加劇;原材料價格波動;房地產銷售持續低迷;新產能投入及品類拓展不及預期等。

證券之星數據中心根據近三年發佈的研報數據計算,長城證券花江月研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.43%,其預測2024年度歸屬淨利潤爲盈利1.71億,根據現價換算的預測PE爲8。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,買入評級2家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。