When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") above 19x, you may consider Celanese Corporation (NYSE:CE) as a highly attractive investment with its 7.5x P/E ratio. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so limited.

With its earnings growth in positive territory compared to the declining earnings of most other companies, Celanese has been doing quite well of late. It might be that many expect the strong earnings performance to degrade substantially, possibly more than the market, which has repressed the P/E. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

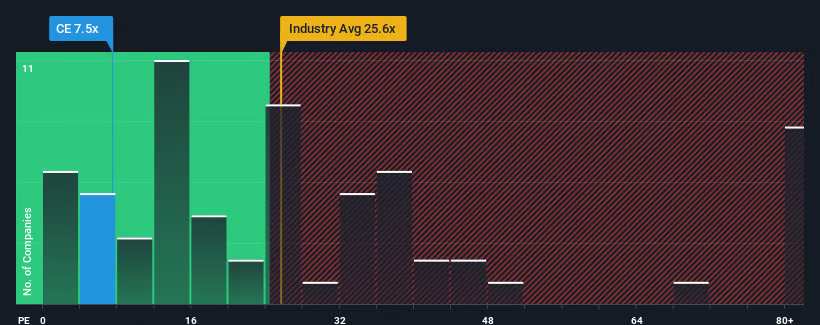

NYSE:CE Price to Earnings Ratio vs Industry August 25th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Celanese.

Does Growth Match The Low P/E?

In order to justify its P/E ratio, Celanese would need to produce anemic growth that's substantially trailing the market.

Taking a look back first, we see that the company grew earnings per share by an impressive 51% last year. However, this wasn't enough as the latest three year period has seen a very unpleasant 20% drop in EPS in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Shifting to the future, estimates from the analysts covering the company suggest earnings growth is heading into negative territory, declining 8.9% per year over the next three years. That's not great when the rest of the market is expected to grow by 10% per year.

In light of this, it's understandable that Celanese's P/E would sit below the majority of other companies. However, shrinking earnings are unlikely to lead to a stable P/E over the longer term. Even just maintaining these prices could be difficult to achieve as the weak outlook is weighing down the shares.

The Bottom Line On Celanese's P/E

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Celanese maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. It's hard to see the share price rising strongly in the near future under these circumstances.

You should always think about risks. Case in point, we've spotted 3 warning signs for Celanese you should be aware of, and 2 of them are a bit concerning.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, we see that the company grew earnings per share by an impressive 51% last year. However, this wasn't enough as the latest three year period has seen a very unpleasant 20% drop in EPS in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

Taking a look back first, we see that the company grew earnings per share by an impressive 51% last year. However, this wasn't enough as the latest three year period has seen a very unpleasant 20% drop in EPS in aggregate. Therefore, it's fair to say the earnings growth recently has been undesirable for the company.

首先回顧一下,我們可以看到該公司去年的每股收益增長了令人印象深刻的51%。然而,這還不足以彌補最近三年期間每股收益的20%大幅下降。因此,我們可以說最近的盈利增長對該公司來說並不理想。

首先回顧一下,我們可以看到該公司去年的每股收益增長了令人印象深刻的51%。然而,這還不足以彌補最近三年期間每股收益的20%大幅下降。因此,我們可以說最近的盈利增長對該公司來說並不理想。