华熙生物2023财报中,营收和净利曾出现上市以来首次双双下滑,分别同比下降了4.45%和38.97%。但在2024Q1的业绩表现中,华熙生物营收及净利又呈现回暖趋势,同比上升了4.24%及21.39%。

华熙生物2023财报中,营收和净利曾出现上市以来首次双双下滑,分别同比下降了4.45%和38.97%。但在2024Q1的业绩表现中,华熙生物营收及净利又呈现回暖趋势,同比上升了4.24%及21.39%。①華熙生物上半年再次出現營收淨利雙降的現象。公司實現營收28.1億元,同比下降8.61%;實現淨利潤3.42億元,同比下降19.51%;②雖然原料業務及醫療終端業務表現較好,但近年來強推的兩大新版塊——功能性護膚品和功能性食品增速卻同步出現了下滑。

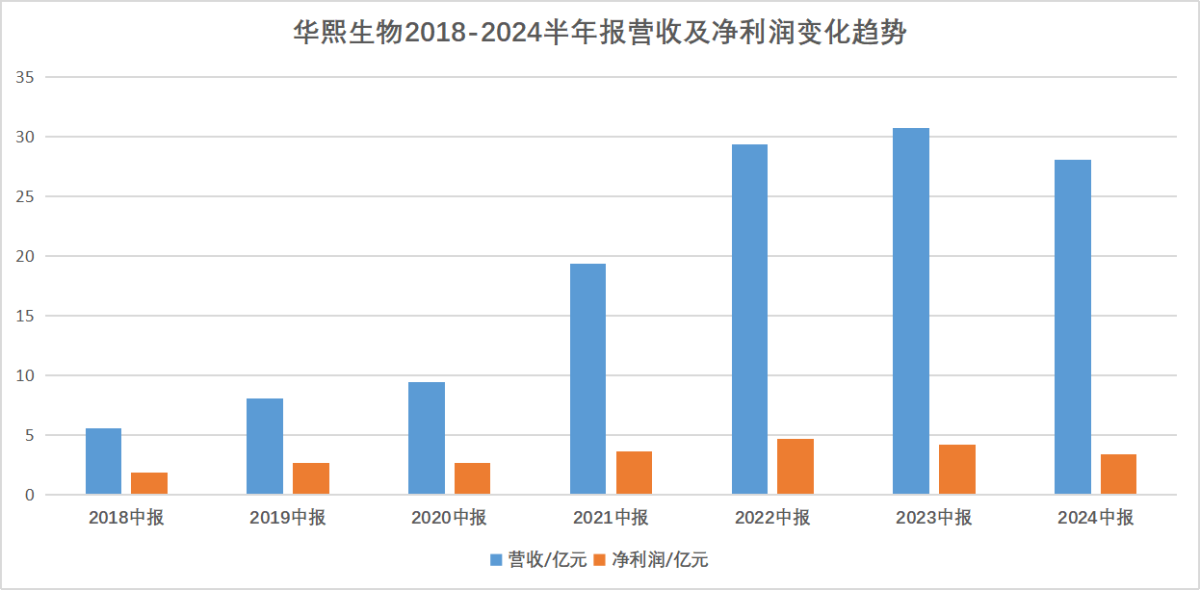

《科創板日報》8月24日訊 (特約記者 高青)8月23日晚,「玻尿酸三劍客」之一的華熙生物半年報業績公佈。業績顯示,華熙生物上半年實現營收28.1億元,同比下降了8.61%;實現淨利潤3.42億元,同比下降了19.51%。

這不是華熙生物上市以來第一次出現營收淨利雙降的現象。

華熙生物2023業績中,營收和淨利曾出現上市以來首次雙雙下滑,分別同比下降了4.45%和38.97%。但在2024Q1的業績表現中,華熙生物營收及淨利又呈現回暖趨勢,同比上升了4.24%及21.39%。

華熙生物2023業績中,營收和淨利曾出現上市以來首次雙雙下滑,分別同比下降了4.45%和38.97%。但在2024Q1的業績表現中,華熙生物營收及淨利又呈現回暖趨勢,同比上升了4.24%及21.39%。

原本業績一路高歌向上的華熙生物似乎來到了「岔路口」,增長或是後退,變量隨時都在。

華熙生物主要將業務分成了四個板塊,分別是原料業務,醫療終端業務,功能性護膚品業務及功能性食品業務。

從報告期內經營數據來看,華熙生物上半年原料業務實現收入6.30億元,同比增幅達11.02%,原料業務(不含弗思特)整體毛利率爲70.71%,顯示出良好的盈利能力和成本控制水平。

醫療終端業務領域在經過2~3年的變革後,持續保持高速增長,實現收入7.43億元,同比增長51.92%。其中,皮膚類醫療產品實現收入5.55億元,同比大幅增長70.14%,尤其差異化優勢品類微交聯潤致娃娃針收入同比增長超過200%。

雖然原料業務及醫療終端業務表現較好,但華熙生物近年來強推的兩大新版塊增速卻同步出現了下滑。其中功能性護膚品業務上半年實現營收13.81億元,同比下降 29.74%,佔公司主營業務收入的 49.29%。

上市以來頗受爭議和關注的功能性食品板塊則在上半年實現營收2922萬元,同比下降11.23%。

2020年,華熙生物旗下功能性護膚品板塊營收規模狂飆,首次超過原料產品佔據公司營收第一的位置,營收佔比也從2016年的8.79%一路上漲至2022年的72.44%,是當時華熙生物當之無愧的「增長引擎」。

爲何當下卻呈現增長乏力的趨勢呢?華熙生物對此表示,自2023年以來,公司主動對功能性護膚品業務提出變革,對各大品牌進行階段性調整,目前旗下各大品牌的階段性調整仍在持續,變革效果仍需要時間體現。

關於功能性護膚品板塊的「失速」,華熙生物進一步解釋稱,公司主要精力放在調整團隊、梳理內部、檢討策略、糾正動作等方面,經營措施有所收緊,市場拓展未能完全展開,因此經營成果短期不可避免受到影響。

而功能性食品業務在華熙生物體系內仍然處在調整階段和消費者教育的初期階段,華熙生物稱已採取積極措施,包括成立子公司以實現更加獨立的市場化運營,提升業務運營的靈活性與活力。

不得不說,「管理」「變革」是此次華熙生物半年報中出現的「高頻」詞彙,很難不讓人聯想到上半年護膚行業最大的瓜,正是華熙生物旗下產品誇迪原品牌主理人枝繁繁和公司的一系列糾紛事件。

從結果來看,目前,華熙生物對旗下各大品牌的階段性調整仍在持續,變革效果仍需要時間體現。

玻尿酸賽道一度被稱爲「女人的茅台」,星礦數據顯示,截至發稿,華熙生物市值在近一年內已蒸發了42.83%,目前爲254.62億元。