來源:丫丫港股圈

作者:乘風

巴菲特旗下的 $伯克希爾-A (BRK.A.US)$ / $伯克希爾-B (BRK.B.US)$ 在最近一個季度的持倉報告中顯示,他們新建了 $海科航空 (HEI.US)$ 的倉位。

在2024年第二季度伯克希爾購買了104萬股海科航空的股票,按照市價計算,持股價值大約爲2.5億美元。

這一動作引起了市場的廣泛關注,但讓人直呼看不懂,因爲公司估值高得嚇人,動態市盈率高達70多倍,市淨率也達到10倍左右。

好在買入的規模不大,幾乎相當於一個觀察倉,所以市場對它的興趣也沒有那麼充足。

大多數的觀點認爲這肯定不是巴菲特本人的操作,有的言論甚至大喊巴菲特背叛價值投資。

這筆投資確實有點異常,是不是巴菲特本人操作我們確實不得而知。但是這個公司其實是衆多價值投資者的長揸標的,股東名單不乏政府養老金、捐贈基金、保險公司、主權財富基金等。

只是公司估值也幾乎就沒有便宜過。

這公司有什麼獨特之處?

一、來自一個價投的精彩收購

HEICO是一家成立於1957年的航空航天和國防供應商,專注於爲商用飛機和國防產品製造利基替代部件。

目前HEICO公司的業務主要分爲兩個部門:飛行支持組(FSG)和電子技術組(ETG)。FSG業務佔比60%-70%,ETG佔比30%-40%。FSG 是全球最大的經FAA批准的飛機替換零件的獨立供應商,而ETG是設計和製造適用於航空、廣播、國防等相關的電子產品。

雖然公司1957年就成立了,但是大概經營了30來年都是不溫不火。轉折點是從1990年開始,由現任大股東和管理層Mendelson家族(父子三人)接手後開始發生了質變。

這個家族的父子三人並不是在公司內正常任職升遷成爲管理層的,也不是來自某個大公司的併購,而是做投資的路上,發現了這家公司花錢把它買下來的。

拉里·門德爾松也是個價值投資者,很巧的是,他和巴菲特是校友。他在1960年,比巴菲特晚10年進入了哥倫比亞大學商學院學習證券分析課程,後來80年代又讓兩個兒子先後進入哥倫比亞大學學投資。

畢業之後,門德爾松搬到了佛羅里達,做房地產生意,賺了很多錢。並用學到的價值投資知識做股票也賺不錯。

同時他讓兩個上大學的兒子多研究股票,結果小兒子維克多在哥倫比亞大學法學院的圖書館研究時發現了HEICO公司。

他們當時想找一個公司就在佛羅里達,然後股價非常便宜,業務值得投資,但管理層不行的公司。他們想收購這樣的公司,然後把管理層換掉,由他們一家來經營。

HEICO完全符合這個標準。當時HEICO的主營業務是製造醫療實驗室設備,他們並沒有興趣,但是HEICO公司進行過一系列收購,在1974年收購的企業中有一家叫Jet Avion。這家公司在八十年代中期因爲航空業的一個事故,市場需要納入新的產能,被美國聯邦航空管理局授權可以生產飛機發動機通用型號的燃燒器。憑此進入了航空業,專門製造噴氣發動機零件。他們看上了這個業務。

在美國航空行業生產任何一個飛機零部件,都必須得到美國聯邦航空管理局和相關國際機構的批准。這是一個准入門檻很高的業務,行業競爭很小。

公司因此生意一下好了起來,1986 年,該公司的銷售額爲 4600 萬美元,利潤爲 760 萬美元。Jet Avion 佔了銷售額的三分之二。

當時的管理層只是認爲多了一筆業務收入,業務得到了提振。但是門德爾松父子認爲這個門檻要嘛進不去,既然進去了,那就不是製造一個飛機零部件這麼簡單了。而且燃燒器算是飛機發動機的關鍵通用零部件,這都能批准,其他還有一堆普通的零部件,是否批准的概率應該很大呢?

此外,航空業由於高准入門檻,包括通用電氣在內幾個大公司在相關市場佔據近乎壟斷地位,沒什麼競爭,產品也沒有什麼創新,但是不斷大幅提價來提升自身的盈利水平,下游航空公司沒有其他選擇,只能繼續高價採購。門德爾松父子認爲完全可以以HEICO公司爲平台生產一系列飛機通用零部件,給航空公司一個新選擇,以比市場價格低30%~40%的價格銷售,仍然能夠獲得相當不錯的利潤和資本收益率,而且可替換飛機零部件幾乎沒有什麼專利或知識產權的約束。

再加上可替換飛機零部件的市場規模很大,當時每年就有約500億美元,而且長週期上隨着全球經濟發展航空航天產業持續增長問題不大。

父子三人覺得這事可行。

當時公司雖然業績好轉,但是航空業短期預期下行,公司也預測明年的收益將出現下滑。由於預期低迷,給了門德爾松便宜買入的機會。1988年,門德爾鬆開始在公開市場持續買入公司股份。但是沒想到也有其他人看上了HEICO。

由芝加哥投資者喬治·福克斯 (George Fox) 領導的 H Acquisition Corp.出價 7500 萬美元,即每股30美元,打算收購HEICO。於是門德爾松聯合其他投資人加大買進股份,當年就買到13.6%,到1989年共買進了HEICO15%的股票。

緊接着就打響了投票權爭奪戰。持續爭鬥到12月,他們最終在公司董事會獲得四個席位,門德爾松成爲新任CEO。

他上任之後,立即以 1700 萬美元的價格將原來主營醫療實驗室業務出售,只專注於可替換飛機零部件這個核心業務。

進入90年代初,全球航空業陷入停滯,而他們的零件的獲批也沒有想象的順利,接近10年的時間,每年只有少數幾個非關鍵飛機零部件獲得官方生產許可。航空業審查嚴格,安全第一,因爲萬一出問題,都不是小問題。同時對於美國聯邦航空管理局的官員來說,不希望有出問題的零件公司是自己批准的,而航空公司採購經理則不希望出問題的零件是自己採購的。

所以最好就是不要麻煩,還是照舊維持和之前的大公司的合作是最安全的。雖然HEICO產品更便宜,但是和FAA還有航空公司互相之間沒有信任基礎,整體進展很慢。

HEICO破局最重要的就是取得業界的信任,所以一直生產最高質量的飛機零部件。90年代中期,隨着航空業復甦,HEICO也稍微好起來,逐漸有了一點客戶認可。到1997年,德國的大型航空公司漢莎航空公司(Lufthansa)認可了HEICO公司的產品質量,收購了HEICO子公司20%的股份。作爲收購協議的一部分,漢莎航空公司開始批量訂購HEICO公司生產的飛機通用零部件。

有嚴謹的德國航空公司作保,從此之後,HEICO公司的飛機零部件生意就好做多了。到如今幾乎所有海外航空公司都與HEICO有合作關係。

同時,HEICO不斷收購擁有飛機零部件產品線的公司,內生外延兩開花。

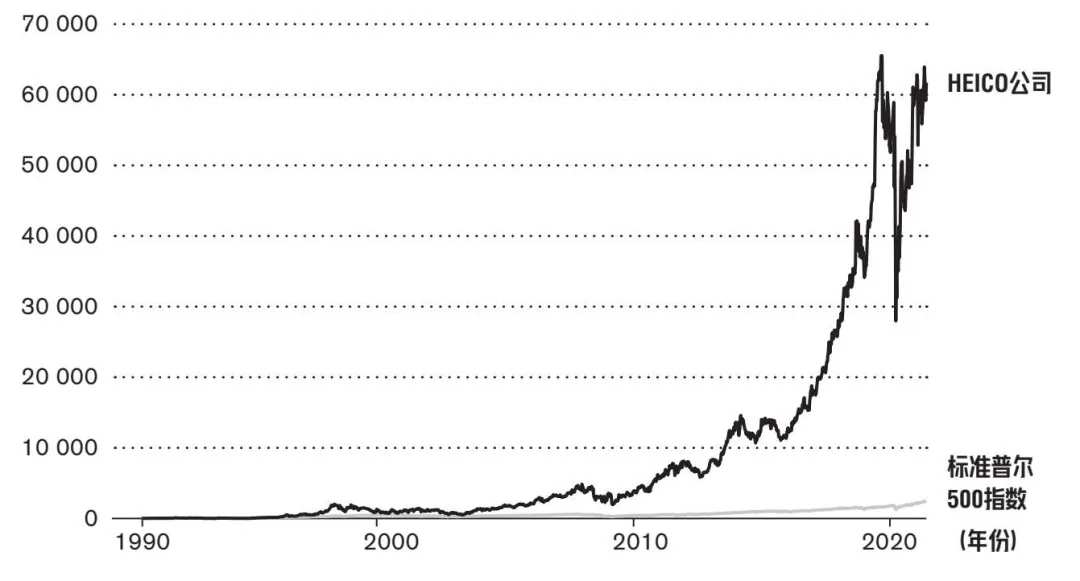

門德爾松家族掌權HEICO後,在1990年起步時營收僅有2600萬美元,到2023年已達到29.7億美元,淨利潤4億美元,展現出高達15%的年化複合增長率。股價的年化收益更是超過20%,遠高於標普500指數 。

二、披着HEICO外衣的伯克希爾

HEICO在1990年時只擁有一個飛機零件單品,而如今公司擁有14000多個零件品類並且保持了每年研發約500個新品類的內生增長。同時公司完成了近100家公司的併購,不斷擴展自己的產品線。

看起來HEICO明顯是做航空業務的公司,但是拉里·門德爾松經常這樣告訴公司的股票投資者:「HEICO公司做的業務不是航空航天,而是產生現金流量,只不過這些現金流量正好來自航空航天業務。」

他這麼一說你就會想起來,他本身是一個優秀的投資者。

並且可以看出他對投資的理解和巴菲特是一樣的,做的其實也是類似的事情,他和巴菲特都是收購一堆現金流公司。巴菲特用伯克希爾,他用HEICO,只是他的收購領域比較集中一些。

因爲HEICO所處的領域是一個很大的市場,而HEICO雖然不斷髮展,只是佔據了一個小份額。

全球商用客機保有量從上世紀90年代的不到1萬架飛機增加到了最新2023年的28400架飛機。展望未來,預計2034年全球客機保有量將達到36000架以上。並且飛機上的零部件總計約有上百萬種,衆多零件製造商分散活躍在各自的細分領域。儘管30年間銷量的增長幅度驚人,HEICO公司在2020年飛機零部件市場佔有的市場份額還不到5%。

以當前HEICO的增速來說,這賽道當真是長坡厚雪。

而順着這個路徑,公司收購和增長邏輯比較清晰可見,也不用到行業外去收購,看起來就好像是專注在航空業務的一家公司。

HEICO的零件沒有引發過一次事故,同時產品價格又比市場價便宜不少。憑藉低成本和高質量,以及客戶多年的信任,HEICO 生意越來越好,在各項細分零件品類裏佔據不錯的份額,每個品類都相當於一頭現金奶牛。

而如果新玩家想要進入這個行業,航空業的審查要求以及取得行業的信任順利展開業務,可能至少花10年以上的時間,還要面對HEICO去競爭。也就是說高壁壘疊加競爭力,可以使HEICO能夠持續獲得壟斷利潤,保持很長時間的優勢。

而公司用產生的現金流又去收購行業內的其他現金流公司,而且對併購的優秀企業保留原管理層充分放權,在控股的同時保留少數股東股份用於激勵,就好像是伯克希爾的翻版。

正如巴菲特所說「我是個好投資家,因爲我是個企業家。我是個好企業家,因爲我是投資家。」門德爾松本身就是一個優秀的投資人,HEICO公司是門德爾松創造價值的一個工具,一邊爲客戶創造價值,給客戶節省費用;另一邊爲股東創造價值,給股東積累財富。

門德爾松家族依舊是公司大股東,一個與股東利益一致,有良好管理水平和投資知識,對資本市場的認識也清晰,懂得產出資本回報的管理層其實在市場很難得。普通的管理層難以像企業所有者一樣思考和行動,更多是思考如何從公司獲取利益,而不是爲股東獲取利益。

另外很重要的是,門德爾松擔任HEICO公司的CEO已經30多年了,可以看到成績斐然,而他並不急於退休。即使他退休,兩個兒子也很可能會接替他,可以說公司整體的管理質量長期有保障。

結語

HEICO的內在複合增長以及管理層理念思路,都與當代價投貼合。市場可以認同的是這是一個質量很高的公司,只是在付出的價格上難以達成一致。過去也僅有在全球疫情,飛機停飛的極端環境才給了一次相對可觀的抄底機會。

編輯/Somer