①大禹节水上半年实现营收12.16亿元,同比增长9.31%,实现净利润1886万元,同比下降22.98%;②报告期内公司财务费用、销售费用和管理费用均出现明显上升;③公司短期借款为9.97亿元,应付票据与应付账款合计高达24.76亿元,账上货币资金仅有10.58亿元。

财联社8月22日讯(记者 刘建)我国水利事业正处发展高峰,在水利建设全面提速背景下,大禹节水(300021.SZ)上半年中标多个项目。但在公司营收增长的情况下,期间费用却出现明显上升,扣非净利润更是录得近三年首次亏损。

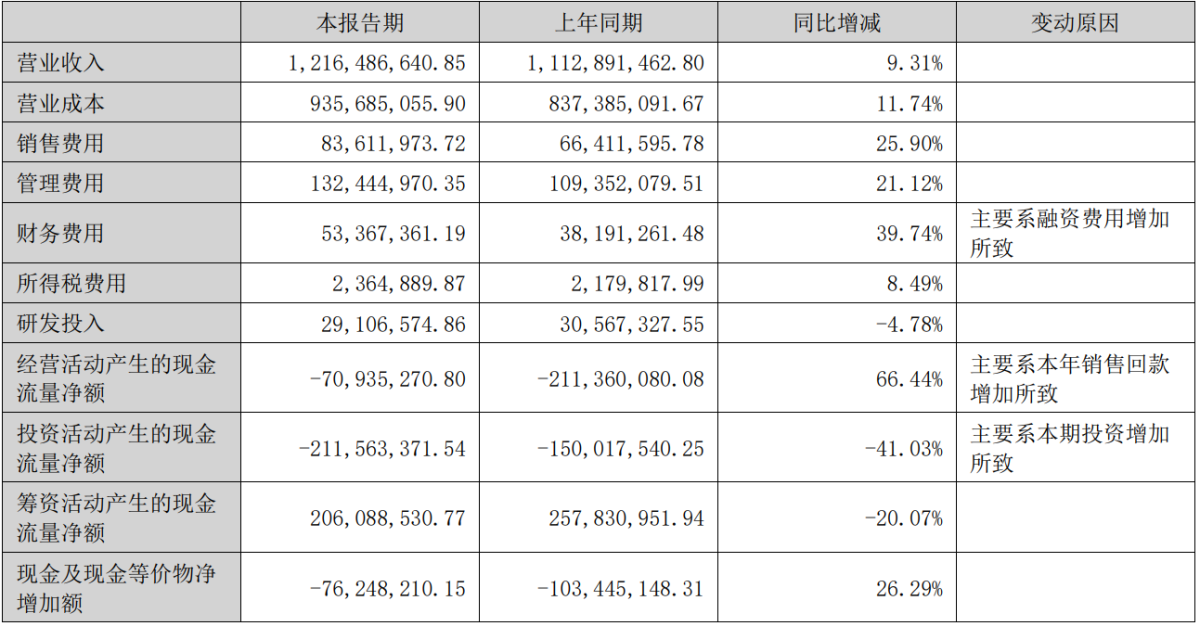

昨日晚间,大禹节水发布2024年度上半年财报,报告期内公司共实现营业收入12.16亿元,同比增长9.31%;归属于上市公司股东的净利润1886万元,同比下降22.98%;归属于上市公司股东的扣除非经常性损益的净利润为-1655万元。

水利建设持续加速,今年上半年全国完成水利建设投资5690.2亿元,大禹节水上半年以联合体形式中标多个项目,包含国家重大水利项目江西省平江灌区特许经营项目、宜城市莺河二库灌区续建配套与节水改造项目工程总承包等。

水利建设持续加速,今年上半年全国完成水利建设投资5690.2亿元,大禹节水上半年以联合体形式中标多个项目,包含国家重大水利项目江西省平江灌区特许经营项目、宜城市莺河二库灌区续建配套与节水改造项目工程总承包等。

财联社记者注意到,订单增长,营收上行,但公司期间费用也出现了明显上升,成为拖累公司业绩的主要因素。报告期内公司销售费用为8361万元,较上年同期增长25.90%;管理费用为1.32亿元,较上年同期增长21.12%;财务费用为5337万元,较上年同期增长39.74%,三费合计2.69亿元,而公司上半年营业成本也才9.36亿元。

三费激增的同时,公司多项主营业务毛利率均出现下滑,其中智慧农水项目建设、农水科技销售与服务、农水设计服务、农水信息化和项目运营服务分别下滑0.61、3.77、3.11和5.84个百分点。

此外,虽然上半年公司经营性现金流较上年同期出现增长,但却仍为负数,报告期内公司经营性现金流-7094万元,投资性现金流-2.12亿元。

需要注意的是,经营性现金流为负的同时,报告期末公司短期借款为9.97亿元,应付票据与应付账款合计高达24.76亿元,而账上货币资金仅有10.58亿元。

此外,截至报告期末,公司应收账款也高达24.87亿元,公司在财报中表示,“随着公司新签订单和承接项目规模逐渐增大,项目建设和回款的周期相应可能有所延长,各项目从订单签订到产值确认、产值确认到回款存在一定周期。未来随着公司经营规模进一步扩大,如果出现大量应收账款无法收回的情况,将会对公司的经营业绩造成较大不利影响。”

公开资料显示,大禹节水主要从事数字水利行业的技术研究与项目实践,以提升水利项目数字化为核心,通过针对项目的规划设计、产品制造、建设交付、运营维护以及总体智慧化提升,服务范围涵盖从水源到田间的农业用水和农村水利全领域。

①大禹節水上半年實現營收12.16億元,同比增長9.31%,實現淨利潤1886萬元,同比下降22.98%;②報告期內公司財務費用、銷售費用和管理費用均出現明顯上升;③公司短期借款爲9.97億元,應付票據與應付賬款合計高達24.76億元,賬上貨幣資金僅有10.58億元。

財聯社8月22日訊(記者 劉建)我國水利事業正處發展高峰,在水利建設全面提速背景下,大禹節水(300021.SZ)上半年中標多個項目。但在公司營收增長的情況下,期間費用卻出現明顯上升,扣非淨利潤更是錄得近三年首次虧損。

昨日晚間,大禹節水發佈2024年度上半年業績,報告期內公司共實現營業收入12.16億元,同比增長9.31%;歸屬於上市公司股東的淨利潤1886萬元,同比下降22.98%;歸屬於上市公司股東的扣除非經常性損益的淨利潤爲-1655萬元。

水利建設持續加速,今年上半年全國完成水利建設投資5690.2億元,大禹節水上半年以聯合體形式中標多個項目,包含國家重大水利項目江西省平江灌區特許經營項目、宜城市鶯河二庫灌區續建配套與節水改造項目工程總承包等。

水利建設持續加速,今年上半年全國完成水利建設投資5690.2億元,大禹節水上半年以聯合體形式中標多個項目,包含國家重大水利項目江西省平江灌區特許經營項目、宜城市鶯河二庫灌區續建配套與節水改造項目工程總承包等。

財聯社記者注意到,訂單增長,營收上行,但公司期間費用也出現了明顯上升,成爲拖累公司業績的主要因素。報告期內公司銷售費用爲8361萬元,較上年同期增長25.90%;管理費用爲1.32億元,較上年同期增長21.12%;財務費用爲5337萬元,較上年同期增長39.74%,三費合計2.69億元,而公司上半年營業成本也才9.36億元。

三費激增的同時,公司多項主營業務毛利率均出現下滑,其中智慧農水項目建設、農水科技銷售與服務、農水設計服務、農水信息化和項目運營服務分別下滑0.61、3.77、3.11和5.84個百分點。

此外,雖然上半年公司經營性現金流較上年同期出現增長,但卻仍爲負數,報告期內公司經營性現金流-7094萬元,投資性現金流-2.12億元。

需要注意的是,經營性現金流爲負的同時,報告期末公司短期借款爲9.97億元,應付票據與應付賬款合計高達24.76億元,而賬上貨幣資金僅有10.58億元。

此外,截至報告期末,公司應收賬款也高達24.87億元,公司在業績中表示,「隨着公司新簽訂單和承接項目規模逐漸增大,項目建設和回款的週期相應可能有所延長,各項目從訂單簽訂到產值確認、產值確認到回款存在一定週期。未來隨着公司經營規模進一步擴大,如果出現大量應收賬款無法收回的情況,將會對公司的經營業績造成較大不利影響。」

公開資料顯示,大禹節水主要從事數字水利行業的技術研究與項目實踐,以提升水利項目數字化爲核心,通過針對項目的規劃設計、產品製造、建設交付、運營維護以及總體智慧化提升,服務範圍涵蓋從水源到田間的農業用水和農村水利全領域。