華龍證券股份有限公司楊陽,李浩洋近期對隆盛科技進行研究併發布了研究報告《2024年半年報點評報告:訂單飽滿驅動業績高增,佈局商業航天打開成長空間》,本報告對隆盛科技給出買入評級,當前股價爲16.74元。

隆盛科技(300680)

事件:

8月19日,隆盛科技發佈2024年中報:2024年上半年公司實現營收10.60億元,同比+44.4%,實現歸母淨利潤1.03億元,同比+43.6%;2024Q2公司實現營收4.95億元,同比+25.2%,實現歸母淨利潤0.51億元,同比+60.8%。

觀點:

EGR&馬達鐵芯業務訂單飽滿驅動2024H1營收同比+44.4%。在存量客戶訂單增長+新客戶持續拓展的驅動下,合計營收佔比76%的EGR系統和驅動電機馬達鐵芯業務訂單增長迅速。分業務來看,EGR系統業務2024H1實現營收3.54億元,同比+43.3%,比亞迪、吉利和奇瑞等已匹配項目訂單大幅增長的同時,五菱賽克、上汽乘用車和廣汽等新項目逐步量產落地;驅動電機馬達鐵芯業務2024H1實現營收4.57億元,同比+76.8%,終端配套客戶包括特斯拉、比亞迪和問界等,新進入合肥鈞聯供應鏈,終端配套江淮、創維旗下車型。

規模效應驅動毛利率同/環比增長,期間費用率提升或系擴張期支出增加。隨着公司主營業務出貨量提升,規模效應凸顯,推動2024Q2毛利率同/環比+2.14pct/+0.88pct至19.47%。2024Q2公司期間費用率同比+1.92pct,我們認爲主要系公司目前處於產能&訂單擴張期,相應支出增加。其中銷售費用率同比+0.51pct,主要系銷售規模增長下計提的三包費用增加;財務費用率增加主要系銀行借款對應利息增加;研發費用率同比+0.93pct,主要系公司加大研發投入,報告期內公司新增39項授權專利技術。

國家航天項目經驗豐富,切入商業航天打開成長空間。公司子公司微研中佳具備豐富的國家航天項目經驗,承接神州天舟、載人登月和嫦娥登月等國家項目中核心精密零件的研發和生產。公司積極佈局商業航天業務:市場方面,公司與銀河航天簽訂戰略合作協議,爲其供應能源模塊等的精密零部件,未來有望憑藉豐富的航天配套經驗持續獲取訂單;產能方面,公司在報告期內啓動三期廠房建設,預計於2024年底投入使用。

盈利預測及投資評級:公司在手訂單飽滿,佈局商業航天有望打開成長空間,預計公司2024-2026年歸母淨利潤分別爲2.43/3.36/4.10億元,當前股價對應PE爲17.0/12.3/10.1倍,可比公司PE平均值爲30.8/19.7/13.0倍,隆盛科技估值低於可比公司平均估值,維持「買入」評級。

風險提示:宏觀經濟不及預期;產品定點不及預期;下游景氣度回落;上游原材料漲價;測算存在誤差,以實際爲準;商業航天產業發展不及預期。

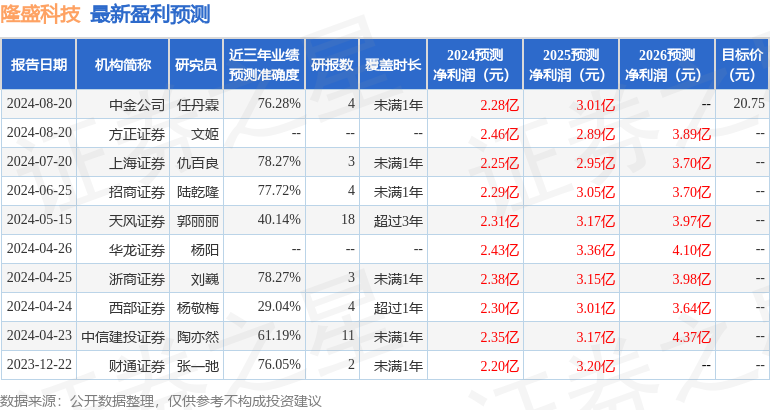

證券之星數據中心根據近三年發佈的研報數據計算,上海證券仇百良研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.27%,其預測2024年度歸屬淨利潤爲盈利2.25億,根據現價換算的預測PE爲17.26。

最新盈利預測明細如下:

該股最近90天內共有6家機構給出評級,買入評級5家,增持評級1家;過去90天內機構目標均價爲20.75。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。