自2023年以来,国内钢琴销量断崖式下滑,钢琴行业迎来了至暗时刻。A股两家钢琴上市公司业绩惨淡。

自2023年以来,国内钢琴销量断崖式下滑,钢琴行业迎来了至暗时刻。A股两家钢琴上市公司业绩惨淡。A股僅有的兩家鋼琴上市公司——珠江鋼琴和海倫鋼琴雙雙遭遇「業績殺」。這兩家企業上市時間都已達12年,但令投資人沒想到的是,在2023年的營業收入竟然跌回上市第一年的營收水平;更沒想到的是,2024年中報,珠江鋼琴預告虧損,成爲上市以來的首虧;而海倫鋼琴雖然沒有發業績預告,但它上市以來首次在一季度就報告虧損,虧損額已達400萬元。

在鋼琴消費降級的大背景下,鋼琴生產企業的生存空間是不是會被進一步壓縮?智能化鋼琴彈奏、陪練、培訓等一體化工具能否有效引導企業打開新的收入空間?讓我們從這兩家企業的業績數據中尋找上述問題的答案。

營收下滑,中報預虧,「鋼琴雙雄」業績大幅下滑

自2023年以來,國內鋼琴銷量斷崖式下滑,鋼琴行業迎來了至暗時刻。A股兩家鋼琴上市公司業績慘淡。

自2023年以來,國內鋼琴銷量斷崖式下滑,鋼琴行業迎來了至暗時刻。A股兩家鋼琴上市公司業績慘淡。

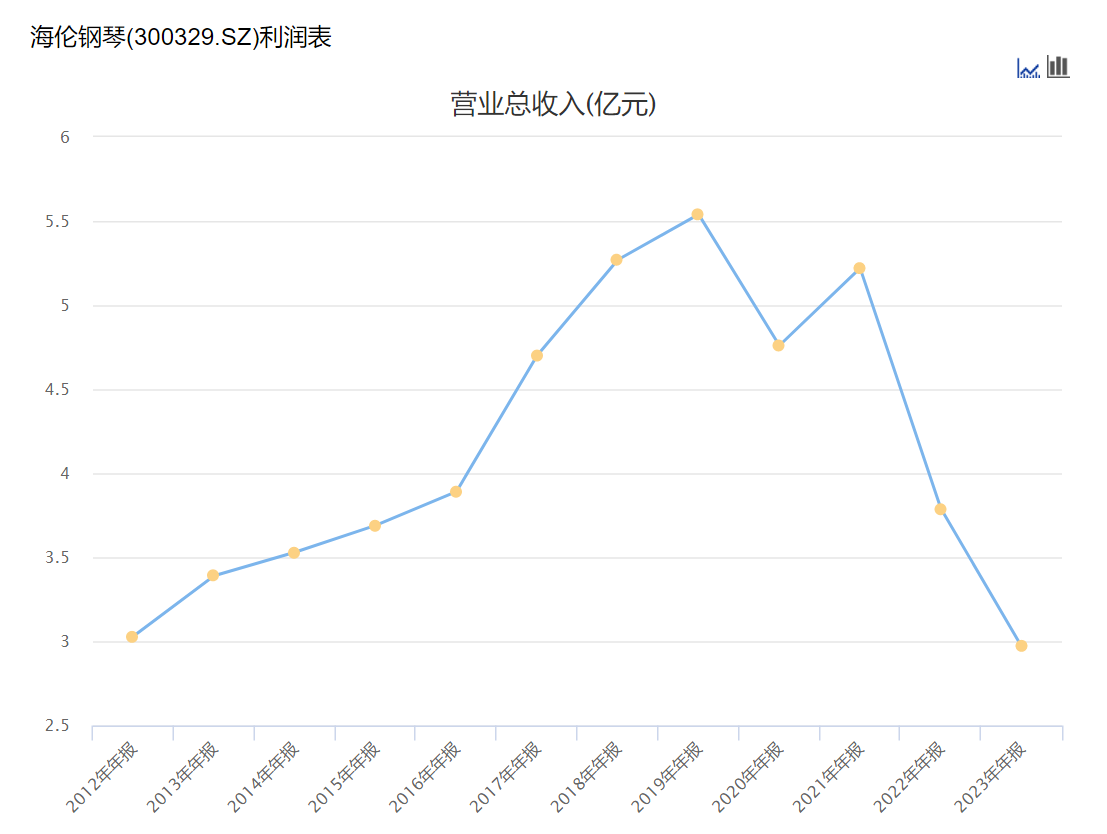

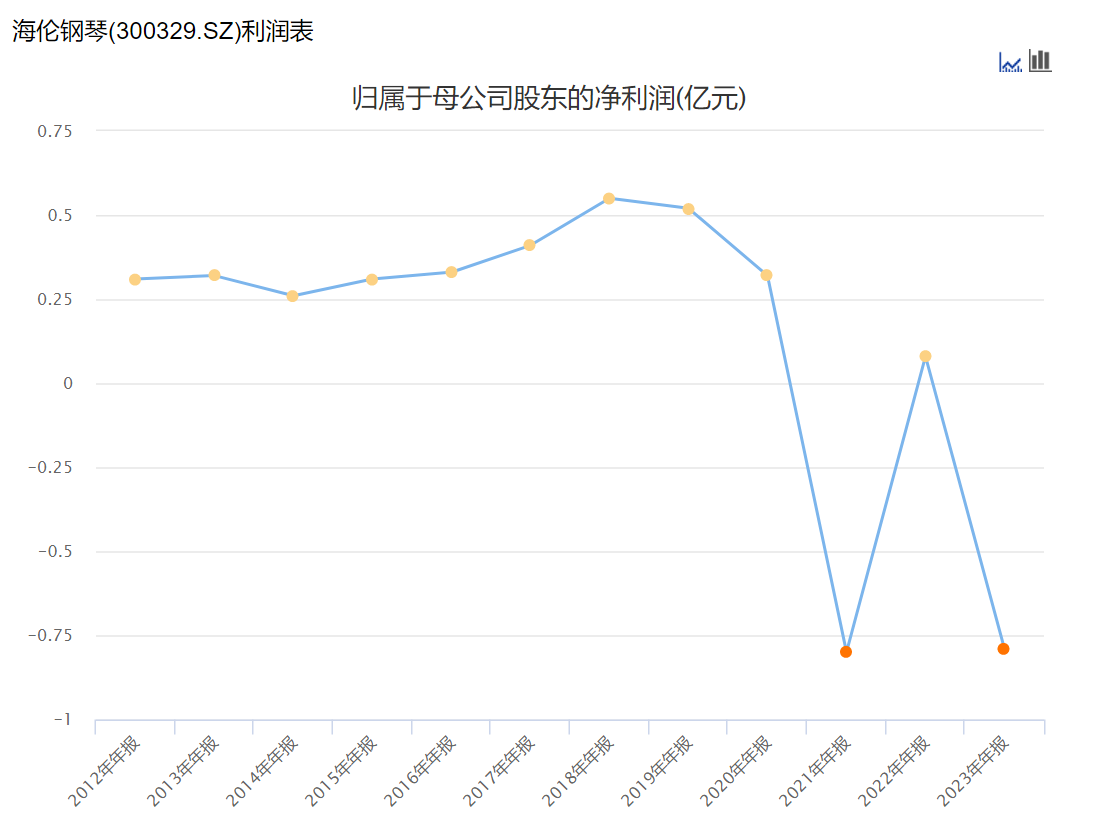

4月25日,浙江寧波的「海倫鋼琴」 (300329.SZ)發佈2023年全年業績報告。報告顯示,公司實現營業收入2.97億元,同比下降21.56%,歸母淨利潤爲虧損7885萬元,同比由盈轉虧。

這是海倫鋼琴歷史上第二次出現虧損,上一次是在2021年,虧損額達到8000萬元,但隨後在2022年艱難扭虧,當年實現淨利潤800萬元。

2024年中期能否扭虧?目前海倫鋼琴沒有公佈中報業績預告,不得而知。不過從今年一季度數據來看,2024年1月-3月,海倫鋼琴實現營業收入4623.04萬元,同比減少38.87%;歸母淨利潤-380.45萬元,同比減少210.16%。這是海倫鋼琴上市以來第一次在一季度就發生虧損。

發生虧損的主要原因是主業營收不足。從下圖可以看到,海倫鋼琴在2012年上市,上市第一年收入爲3.03億元,而在上市11年之後,2023年全年業績尚不足3億元。這意味着辛辛苦苦幹了十二年,收入回到了上市之初的起點。

A股另一家鋼琴上市公司珠江鋼琴的日子也不好過。2023年營收11.28億元,同比下降32.05%;淨利588萬元,同比下降95.23%。今年7月11日發佈的業績預告顯示,預計虧損6200萬-8600萬,而去年同期是盈利2298.8萬元。

從營收情況看,珠江鋼琴的收入也是在2023年跌至谷底,明顯少於上市之初的2012年。

兩家鋼琴上市公司進行比較來看,珠江鋼琴廠作爲地方國有企業,歷史更加悠久,產品品牌更加知名,收入和資產規模也是數倍於海倫鋼琴。但是它面臨的鋼琴消費降級現象更加突出。2023年,珠江鋼琴的生產量是88794台,減少了21.69%,但銷量也減少了35.61%,爲70927台,即便如此,庫存還是增加了53.42%,爲51315台。鋼琴消費寒冬由此可見一斑。

珠江鋼琴生產的珠江牌鋼琴,是國產鋼琴中的知名品牌;2012年,是珠江鋼琴的高光時刻,以「鋼琴第一股」的名頭登陸資本市場,僅僅2個月後,海倫鋼琴也成功上市。

從兩家企業的報表裏都能看出來「鋼琴賣不動了」。例如,海倫鋼琴的收入結構中,立式鋼琴佔比最大,達到75.05%,三角鋼琴15.17%。

2023年,立式鋼琴銷售收入2.23億元,下降22.27%,銷售數量爲19230台,同比下降15.63%;三角鋼琴收入4511萬元,同比下降9.66%。銷售量1400台,同比下降12.28%。

由此計算,貢獻海倫鋼琴收入四分之三的立式鋼琴,其在2023年的平均單價爲11596元 ,相比於2022年均價1.2600元,下降了8.6%;由此,全年公司的銷售毛利率爲22.99%,同比下降2.83個百分點。

成本上漲,需求減弱,鋼琴企業「兩頭受壓」

實際上,海倫鋼琴和珠江鋼琴的困境是當前樂器生產企業普遍面臨的問題。曾幾何時,「學鋼琴、住學區房、讀國際學校」,是中產家庭培養孩子的標配三件套。中國也因此成爲鋼琴消費第一大國。

但是隨着全球經濟環境的不穩定以及經濟下行,導致中產家庭消費出現了消費降級的現象,特別是教育政策逐步調整,導致鋼琴等藝術特長不再與升學掛鉤,「功利」的鋼琴消費潮急遽減退。

另一方面,鋼琴生成的原材料和人工成本有增無減,導致鋼琴生產企業兩頭受壓。海倫鋼琴的年報中,原材料佔成本比重爲79.25%,與2022年略微有所減少了0.58%,但這是在生產數量整體下降的前提下,如果核算單價的話顯然材料成本有明顯上升;此外,人工成本佔總成本的10.74%,這一數值較上一年增長0.09%。

海倫鋼琴在業績中概括了業績低迷的原因:2023年報告期內,國內外市場經濟形勢低迷,鋼琴消費市場明顯縮減,市場份額競爭愈加激烈,鋼琴銷量同比下降。同時人工、材料等產品加工成本卻逐漸上升,整體市場消費環境氛圍弱,同時,藝術教育培訓行業受政策以及國內經濟形勢的影響,導致預期收益無法達到目標。

數智化VS多元化,誰能解救鋼琴企業困境?

爲擺脫困境,兩家鋼琴企業都在不斷地創新自救。有的研發了數字化、智能化的新產品,走上科技道路;有的開闢了文化與文旅相結合的第二曲線。

例如海倫鋼琴在年報中表示,在2023年度研發投入 1693.25 萬元,佔營業收入的 5.69%,主要研發 8 款新型鋼琴產品;投入智能化鋼琴產品的研發,改善相關 APP 軟件,並根據市場環境推進海倫智能鋼琴教室項目。

同時,海倫鋼琴也在積極探索向下遊進行鋼琴培訓、考級、演出等環節延伸,例如在2023年報告期內,公司舉辦音樂講座、音樂會等舉辦近50場次音樂巡演活動,與20餘家院校達成了校企合作,取得一定成效。

此外,海倫鋼琴還表示,從2024年開始,公司將開啓線上線下聯動,引進專業的網銷團隊,重新調整策略,繼續開展電鋼銷售的開發拓展,從而來提升銷售量。

珠江鋼琴則表示,面對鋼琴行業調整、市場需求萎縮等多重挑戰,公司積極應對外部環境變化,圍繞戰略目標,多措並舉,聚焦主責主業,積極拓寬銷售渠道,加大市場推廣力度,盤活線上營銷鏈條,深化渠道下沉;同時強化內部管理,採取降本增效措施優化產能佈局和資源配置,積極推進人員結構優化和效率提升;加快推進新賽道和新業務的發展,圍繞主業探索多元化發展。

雖然這些積極策略在短期內難以扭轉乾坤,不過能夠反映出兩家鋼琴企業的積極行動和心態。實際上,能夠生產具有自主品牌鋼琴的中國企業數量並不多,它們本身就具備了強大的生產製造能力和品牌推廣基礎,如果「鋼琴雙雄」在這場行業寒冬中都熬不下去,那將是中國製造業的悲哀和損失。

所幸當行業整體遭遇寒冬時,「鋼琴雙雄」既沒有選擇躺平,也沒有「病急亂投醫」,仍然聚焦於鋼琴消費賽道不遺餘力地在產業上下游進行「貫通式」探索。如何將傳統的鋼琴生產與消費賽道與智能信息時代的技術進步相結合,真正走出「兩頭受壓」的盈利陷阱,還需要市場給予更多的檢驗和等待。