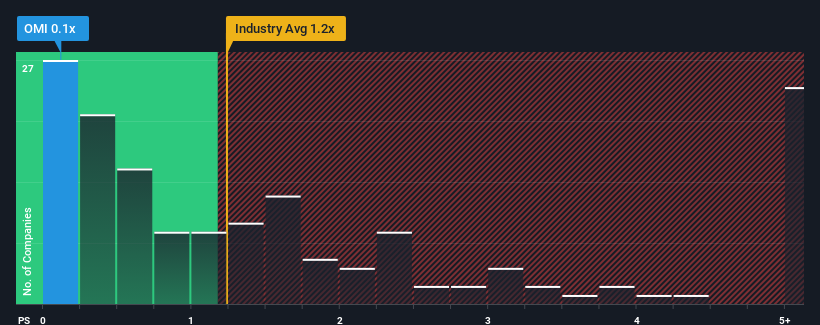

When close to half the companies operating in the Healthcare industry in the United States have price-to-sales ratios (or "P/S") above 1.2x, you may consider Owens & Minor, Inc. (NYSE:OMI) as an attractive investment with its 0.1x P/S ratio. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the reduced P/S.

NYSE:OMI Price to Sales Ratio vs Industry August 18th 2024

How Has Owens & Minor Performed Recently?

Owens & Minor could be doing better as it's been growing revenue less than most other companies lately. Perhaps the market is expecting the current trend of poor revenue growth to continue, which has kept the P/S suppressed. If this is the case, then existing shareholders will probably struggle to get excited about the future direction of the share price.

Keen to find out how analysts think Owens & Minor's future stacks up against the industry? In that case, our free report is a great place to start.

What Are Revenue Growth Metrics Telling Us About The Low P/S?

There's an inherent assumption that a company should underperform the industry for P/S ratios like Owens & Minor's to be considered reasonable.

Taking a look back first, we see that the company managed to grow revenues by a handy 3.9% last year. The solid recent performance means it was also able to grow revenue by 12% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

Looking ahead now, revenue is anticipated to climb by 4.9% each year during the coming three years according to the six analysts following the company. Meanwhile, the rest of the industry is forecast to expand by 7.5% per year, which is noticeably more attractive.

With this information, we can see why Owens & Minor is trading at a P/S lower than the industry. It seems most investors are expecting to see limited future growth and are only willing to pay a reduced amount for the stock.

What Does Owens & Minor's P/S Mean For Investors?

Generally, our preference is to limit the use of the price-to-sales ratio to establishing what the market thinks about the overall health of a company.

As we suspected, our examination of Owens & Minor's analyst forecasts revealed that its inferior revenue outlook is contributing to its low P/S. Right now shareholders are accepting the low P/S as they concede future revenue probably won't provide any pleasant surprises. The company will need a change of fortune to justify the P/S rising higher in the future.

You should always think about risks. Case in point, we've spotted 1 warning sign for Owens & Minor you should be aware of.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

當超過半數在美國醫療保健行業運營的公司的市銷率高於1.2倍時,你可以考慮Owens & Minor, Inc. (紐交所:OMI)的0.1倍市銷率作爲一個具有吸引力的投資選項。然而,我們需要深入挖掘一下,以判斷降低買賣比率的合理性。

NYSE:OMI市銷率對比行業2024年8月18日

近期Owens & Minor 的表現

Owens & Minor 最近營收增長落後於其他大部分公司,可能市場預計當前營收增長趨勢將持續下去,這使得買賣比率被壓制。如果情況是這樣,那麼現有股東可能會對股票未來方向感到沮喪。

想知道分析師們如何看待Owens & Minor 的未來與行業的差異嗎?那麼,我們的免費報告是一個很好的起點。

Taking a look back first, we see that the company managed to grow revenues by a handy 3.9% last year. The solid recent performance means it was also able to grow revenue by 12% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

Taking a look back first, we see that the company managed to grow revenues by a handy 3.9% last year. The solid recent performance means it was also able to grow revenue by 12% in total over the last three years. Therefore, it's fair to say the revenue growth recently has been respectable for the company.

對於去年表現穩健的公司來說,我們可以先來回顧一下,它成功增長了3.9%的營收。近三年來,它的營收總增長率也達到了12%。因此,可以說近期公司的營收增長是值得尊重的。

對於去年表現穩健的公司來說,我們可以先來回顧一下,它成功增長了3.9%的營收。近三年來,它的營收總增長率也達到了12%。因此,可以說近期公司的營收增長是值得尊重的。