申万报告指出,日本化解利差损风险的主要手段包括

申万报告指出,日本化解利差损风险的主要手段包括申萬表示,利差損風險化解後,日本人身險公司在低利率時代依然實現三差的持續正向貢獻,對比來看,壓降負債成本爲中國化解利差損風險的主要手段;其中,調降預定利率爲壓降新增負債成本的核心抓手。

低利率時代,人身險公司經營面臨挑戰,「化風險」爲保險行業的核心議題,利差損風險則是「化風險」的重中之重。

申萬宏源證券在8月16日的報告中,分析了日本利差損風險化解方案,並對比中國和日本保險處境差異分析可參考性。

申萬報告指出,日本化解利差損風險的主要手段包括:1)調降預定利率(核心);2)優化產品結構(核心);3)提升境外資產配置(核心);4)拉長政府債久期;5)壓降運營成本;6)降低股票配置。

申萬報告指出,日本化解利差損風險的主要手段包括:1)調降預定利率(核心);2)優化產品結構(核心);3)提升境外資產配置(核心);4)拉長政府債久期;5)壓降運營成本;6)降低股票配置。

值得一提的是,利差損風險化解後,日本人身險公司在低利率時代依然實現三差的持續正向貢獻。在此過程中,險企結合老齡化趨勢下客戶需求的變化,推動產品結構向保障類傾斜,進一步鞏固死費差對利潤的正向貢獻。

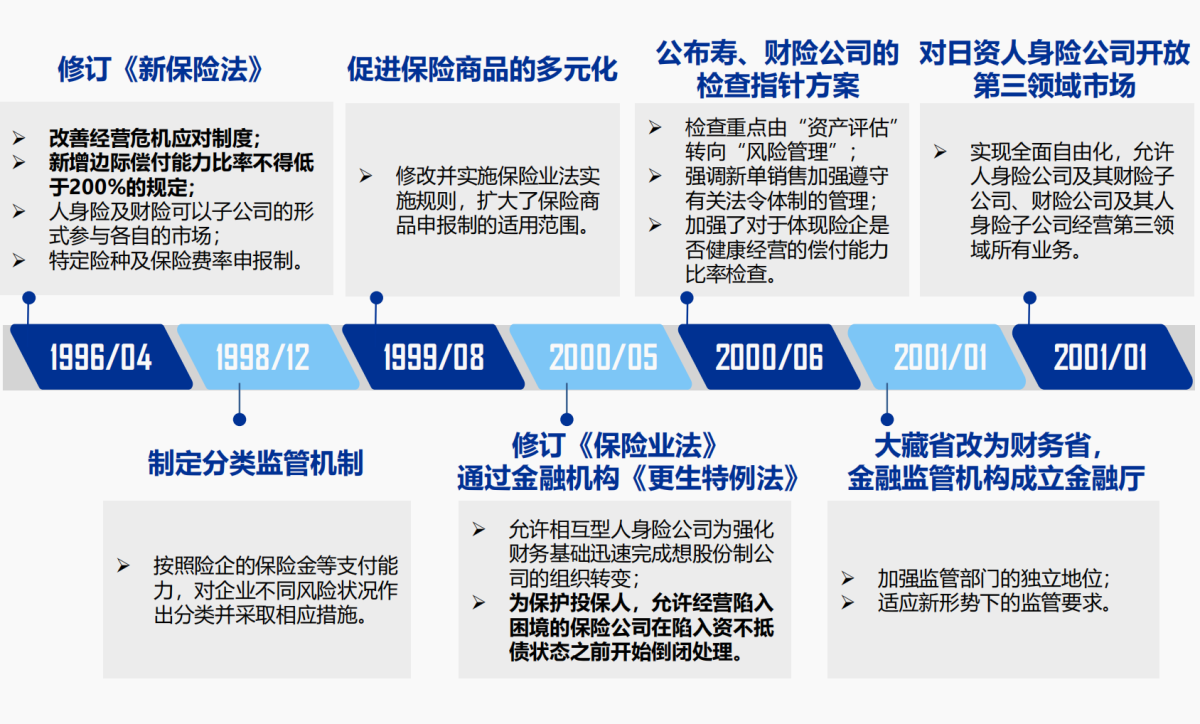

日本人身險公司經歷哪些挑戰?

上個世紀90年代初,日本經濟泡沫破裂,GDP增速顯著下行,日本邁入低利率時期,保險公司在資產端、負債端和企業經營方面均面臨壓力。

申萬指出:

資產端方面:

1)投資承壓:長端利率陡峭下行、股市大幅下跌、美元資產快速貶值,收益率中樞顯著下降;

2)存量資產風險暴露:貸款不良率提升、地產價格大幅下降,進一步拖累投資表現。

負債端方面,

1)保費增速走弱,戶均保單數、繳費金額及保額持續下滑;

2)保單質量顯著下降;

3)避險情緒提升,客戶需求變遷,

企業經營方面,

1)利差損風險暴露,利潤大幅下滑,

2)8家人身險公司破產,併購重組成爲人身險行業主旋律。

日本如何化解利差損風險?

日本化解利差損風險的主要手段包括:1)調降預定利率(核心);2)優化產品結構(核心);3)提升境外資產配置(核心);4)拉長政府債久期;5)壓降運營成本;6)降低股票配置。

申萬證券指出,

日本人身險公司資產配置結構大幅調整,海外證券佔比顯著提升。日本人身險行業擴大了海外投資的比重,藉助海外高息資產彌補本土高收益資產的匱乏。1990年日本人身險投資中境外證券佔比13.07%,2021年佔比升至26.57%,2022年佔比階段性回落至23.8%。

海外證券配置持續貢獻超額收益。2009-2022年,日本人身險一般帳戶投資收益率均值爲2.12%,同期海外證券投資收益率均值爲3.33%,高於一般帳戶1.21pct;僅2017年、2019年海外證券收益率低於一般帳戶0.40pct、0.26pct,其餘年份均貢獻明顯超額收益。

而負債端核心抓手則是,調降預定利率+優化產品結構:

持續優化產品結構,提升保障類產品及利率敏感型產品佔比。人口老齡化趨勢下,死亡保險需求下降,醫療保障需求持續上升。日本健康險產品驅動了保費增長,業務佔比由1985年的8%升至2015年的34%。

產品結構變化影響下,死差益部分抵消利差損。1990年到2000年初,日本人身險行業的死差收益佔三差總收益的比例提升17pct(人身險公司在設計產品時採用了更加保守的生命表,死差益更高,價值率是死亡保險的2-3倍)。

此外,日本

值得一提的是,

走出利差損危機後,日本人身險公司在低利率環境下依然實現三差的持續正向貢獻。日本人身險公司將死差和費差作爲利潤的主要來源,通過提升保障型產品的佔比優化利潤結構,提高整個行業的財務穩定性和盈利能力,長期低利率環境下依然的穩定的盈利水平;

客戶需求變化+險企優化利潤結構影響下,構建以保障類產品爲主的產品結構;