伯克希爾近期披露了二季度的持倉信息,前十大重倉股裏的變動,除了市場已知的大減倉49.3%的 $蘋果 (AAPL.US)$ ,還減倉了3.5%的 $雪佛龍 (CVX.US)$ ,繼續加倉 $西方石油 (OXY.US)$ 2.93%,以及加倉了4.28%的 $安達保險 (CB.US)$ 。

減倉蘋果後,手握近2800億美元的巴菲特,在二季度新開倉了兩家公司。

一家是美國最大的線下化妝品 $Ulta美容 (ULTA.US)$ ,持倉金額爲2.66億美元。另一家是 $海科航空-A (HEI.A.US)$ ,持倉金額爲1.85億美元,主要做航空維修,航空材料,以及軍工材料,這兩家都是典型的美國長線大牛股,上市以來漲幅漲超百倍。

據Whalewisdom測算,巴菲特在$海科航空 (HEI.US)$的持倉成本約是177.5元,Ulta美容的持倉成本約爲385元。

股神新開倉的這兩家公司,市場表示不理解的聲音不小,一方面是Ulta美妝半年內跌去40%,公司銷售前景悲觀,現在算是一個分歧點。而海科海空的估值非常高,不太像是巴菲特的操作,這是兩種不同的投資風格,股神可能看中了什麼?

一、口紅經濟的代表Ulta美妝

Ulta美妝在2007年上市,目前是美國最大的化妝品零售店,在美國50個州擁有約1400家門店,會員數量從2007年的600萬增長到2023年的4420萬,會員消費佔比爲95%。

在過去18年裏,Ulta有17年都實現了雙位數的營收增長,除了2021年營收跌16.8%。去年營收爲112億美元,淨利潤爲12.9億美元。

分品類收入構成:彩妝42%/護膚23%/頭髮19%/香水10%/服務4%。

簡單介紹下背景,Ulta的主要競爭對手是絲芙蘭,絲芙蘭在全球大約有3400萬會員,Ulta在美國市場更佔優勢。Ulta的成功要素是會員制的模式,在消費下行的環境下,Ulta覆蓋了全價格段,與用戶的粘性要比絲芙蘭更強。

Ulta的會員返現機制,例如每消費2000元大約能抵扣125元,若會員等級越高,那消費抵扣的金額就更高。Ulta與大品牌專櫃不同的是,Ulta在活動日裏能給到會員4-5折的低價折扣,主要是通過收購大品牌低價清倉出來的產品,這些產品一般有效期在1年左右。

之後Ulta通過低價賣給消費者,同樣是大牌正品,但在Ulta這裏買更加便宜,且有日常積累的返現機制,這就增強了用戶粘性。美妝品是復購率很高的產品,好的會員體系能成爲護城河。

依靠長期建立的會員制模式,Ulta的長期現金流能力非常強,且每年可支配現金流都執行着回購計劃,這讓Ulta上市後從4元漲至今年3月份最高的570元,妥妥的是長期的口紅經濟股,即在經濟低迷時能增長,還有大額的回購支撐股價。

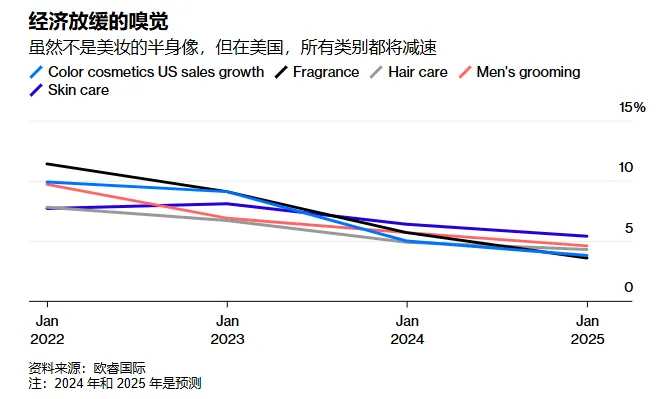

但近半年,口紅經濟的邏輯在發生改變,大家能看到奢侈品、化妝品等股價都在大跌,Ulta也從高位跌去40%,而就在這輪暴跌裏,巴菲特選擇出手開倉,這是個有意思的操作。

起因是4月份時,Ulta管理層表示,觀察到全球化妝品和奢侈品市場增速都在放緩,並下調Ulta全年營收增速至3-4%,預計全年營收爲115億美元,比市場預期的增速5%還要悲觀。

在上文提到,過去18年裏,17年裏Ulta營收都是雙位數增長,而今年就是非雙位數增長的第二年。

據歐萊雅在6月份的指引,預計今年全球美容市場的銷售增長從之前的5%下調至4.5%。外資有觀點認爲,歐萊雅的指引是樂觀的,行業增速可能只有4%,甚至明年部分品類增速將放緩至3%開頭。

行業前景並不樂觀,那巴菲特看中了什麼呢?

在這輪大跌後,Ulta的估值跌至12倍PE左右,已經是近3年來的最低位。當然在巴菲特買的時候股價還沒跌那麼多,當時估值大概是14-15倍PE。

那就要思考兩點,一是Ulta的護城河是否會被打破?二是行業需求是短期影響,還是中長期影響?

從過去3年來看,至少Ulta的護城河還是很穩固,雖然近3年美妝在放緩,但Ulta主要只做美國市場,美國市場相比起其他市場來說,銷售情況沒那麼差。而行業需求方面,美國主要是受高通脹影響,近期通脹也下來了,接下來開啓減息,需求是否會隨之反彈呢?

值得注意的是,在3月份時,Ulta宣佈20億美元的股票回購計劃,而近期管理層表示,截止5月份回購額度還剩18億美元,年內可能會派息,年內還會回購10億美元,回購額佔最新市值的6%左右。

這樣看下來,抄底Ulta的邏輯就不難理解。

雖然行業增速放緩,未來最差業績都有5%的增速,加上公司沒有計息負債,每年經營現金流超過淨利潤,FY24年經營現金流/收入13%,可支配現金流都用於回購+派息,護城河也經過十多年的考驗,估值跌至近3年最低的12倍PE,這可能就是股神新開倉的理由之一,這也是比較符合老巴的投資風格,但另一支海科航空就完全不像是老巴的風格了。

二、超高PE的百倍股:海科航空

海科海空是一家航空配件生產商,在2002年上市,上市以來漲超百倍,股價圖就是誇張是一直漲,漲不停。除了2020年疫情美股熔斷,股價暴跌了幾周,其他時間沒有受到經濟週期的影響。

2023年營收爲29.7億美元,淨利潤爲4億美元。公司毛利率常年保持在38%以上,運營利潤率常年維持在20%以上,而這與行業特殊的模式有關。

引用雪球「閃電考拉」的介紹,通用電氣、普惠這些大廠需要花費巨資研發新設備,所以剛投入市場的產品並不賺錢,只能從後續的更換和服務市場中賺錢。這就意味着航空售後市場的利潤率很高,爲了降低成本,航空公司就有動力向第三方零配件供應商採購部分可替換的無專利保護的零部件。

海科海空就是負責航空售後市場的第三方零配件,對原廠配件採用仿製,開發成本低,價格便宜,質量合格,需要美國航空局的批准授權。

在經濟週期下行時,航空公司更加需要降低成本,這就給海科航空更大的機會。例如,海科的零部件價格比波音/空客的原廠零件要便宜20-30%,大多數零部件低於5000美元,所以很多航空公司願意找海科。

值得注意的是,行業需求是非常穩固的,因爲飛機並不是不飛了,或者是飛的次數少了,就不進行維修檢查的,這些零部件需要定期維護,並不看飛機飛了多少次,所以客戶的需求非常強。

但這種航空配件因爲沒有專利保護,所以可能面臨同行的競爭,這就需要拼速度和質量。據海科航空披露,海科已經交付了8352萬件配件,無質量事故,爲客戶節省了20億美元的採購成本。

這個行業的特性是准入門檻很高,因爲受航空管理局嚴格管制,這就使得這個行業的集中度很低,併購機會很多。據統計,在美國就有2300多加零部件商活躍在各自的細分領域。

而海科在過去34年裏,用50億美元進行了98筆併購交易,最後只有2筆資產剝離,年化收益率22%。

除了零部件售後業務,海科的第二業務是國防軍工零部件,很多零部件用於美國海陸空三軍的各種高科技武器,包括導彈、無人機,衛星等,具有很高的技術和政治壁壘。

此外,由於近些年美國的國防軍費開支不斷增加,所以軍工業務算是給海科帶來的對沖的保護作用。比如說,2020年,因爲疫情大量客機停飛,影響到飛機售後零件業務,但好在國防零部件業務保持增長,抵消了飛機零部件銷售下滑帶來的影響。

更有意思的是,海科航空員工在自家股票上賺的錢,遠遠超於在公司賺的工資錢,有超過400名員工的美國401K養老金帳戶公司股票資產超過百萬美元。

回到巴菲特爲什麼要買,這裏其實不太能理解,要知道,巴菲特從來不買超高PE的股票,或者說買海科海空並不是他的主意。

按照市盈率來看,目前海科航空市值爲328億美元,今年公司可能賺4.5億美元,對應市盈率起碼70倍PE。

由於公司有很多併購案,攤銷費用降低了會計利潤,市場上還有另一種估值方法,公司歷年來的自由現金流一直高於會計利潤,若加回攤銷費用後的利潤會更高,估值也相對較低。

若按照24年6個億的自由現金流計算,那現在公司自由現金流動態估值在54倍左右。但即使如此,這也並不便宜。

結語

除了估值貴之外,海科航空的軍工業務,也引起了市場不小的關注。

在之前的文章裏分析了近些年來,美國、G7、北約國的軍費在大幅上升,這是個值得注意的信號,而日股的軍工股已經漲了很多,還是說看中了未來軍工的可能性?

編輯/Somer