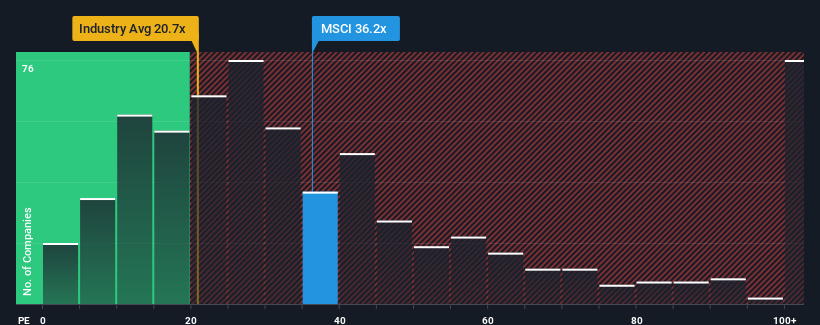

MSCI Inc.'s (NYSE:MSCI) price-to-earnings (or "P/E") ratio of 36.2x might make it look like a strong sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 17x and even P/E's below 10x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

Recent times have been pleasing for MSCI as its earnings have risen in spite of the market's earnings going into reverse. The P/E is probably high because investors think the company will continue to navigate the broader market headwinds better than most. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NYSE:MSCI Price to Earnings Ratio vs Industry August 14th 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on MSCI.

What Are Growth Metrics Telling Us About The High P/E?

MSCI's P/E ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the market.

Retrospectively, the last year delivered an exceptional 31% gain to the company's bottom line. Pleasingly, EPS has also lifted 78% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Looking ahead now, EPS is anticipated to climb by 8.3% each year during the coming three years according to the analysts following the company. With the market predicted to deliver 10% growth per year, the company is positioned for a weaker earnings result.

With this information, we find it concerning that MSCI is trading at a P/E higher than the market. Apparently many investors in the company are way more bullish than analysts indicate and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as this level of earnings growth is likely to weigh heavily on the share price eventually.

The Key Takeaway

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

Our examination of MSCI's analyst forecasts revealed that its inferior earnings outlook isn't impacting its high P/E anywhere near as much as we would have predicted. When we see a weak earnings outlook with slower than market growth, we suspect the share price is at risk of declining, sending the high P/E lower. This places shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

It's always necessary to consider the ever-present spectre of investment risk. We've identified 1 warning sign with MSCI, and understanding should be part of your investment process.

If you're unsure about the strength of MSCI's business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered an exceptional 31% gain to the company's bottom line. Pleasingly, EPS has also lifted 78% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Retrospectively, the last year delivered an exceptional 31% gain to the company's bottom line. Pleasingly, EPS has also lifted 78% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

回顧過去一年,該公司的底線實現了驚人的31%增長。令人高興的是,每股收益自三年前以來總共增長了78%,得益於過去12個月的增長。因此,可以說該公司最近的收益增長非常出色。

回顧過去一年,該公司的底線實現了驚人的31%增長。令人高興的是,每股收益自三年前以來總共增長了78%,得益於過去12個月的增長。因此,可以說該公司最近的收益增長非常出色。