①相比於2023年上半年,諾禾致源今年同期的營收增速下降2.26個百分點,淨利潤增速則大幅下跌28.48個百分點;②諾禾致源透露,隨着高通量測序技術的快速發展,國內成熟產品和服務的競爭將變得愈發激烈,未來產品價格仍可能繼續下降。

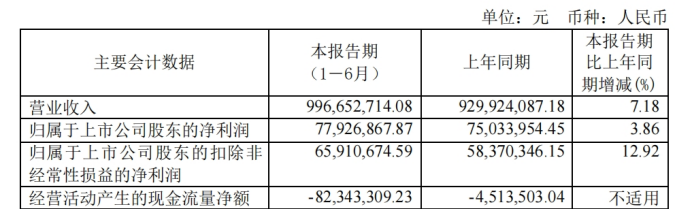

《科創板日報》8月14日訊(記者 鄭炳巽) 基因測序公司諾禾致源(688315.SH)今日發佈2024年半年度報告,實現營收9.97億元,同比增長7.18%,歸母淨利潤7792.69萬元,同比微增3.86%。

分地區來看,來自於港澳臺及海外地區的收入增速繼續領先中國大陸地區,且具體收入與收入佔比首次實現反超。前者營收爲5.01億元,同比增長8.09%,佔比爲50.26%,後者營收爲4.96億元,同比增長6.27%,佔比爲49.74%。

近年來,港澳臺及海外地區爲諾禾致源提供的收入貢獻力度越來越大,該地區實現的營收由2021年的6.66億元提升至2023年的9.85億元,佔比也由35.67%上升至49.22%,毛利率也在2023年達到43.65%,超越大陸地區的41.85%。

「出海」成爲諾禾致源拓展市場的重要舉措。以今年上半年爲例,諾禾致源在德國慕尼黑生物技術創新和創業中心(IZB)開設新的實驗室,進一步佔據歐洲市場,又在日本開設新的實驗室,並將新一代測序平台部署至日本實驗室中。

除了上述地區之外,諾禾致源目前還在美國、英國、新加坡等地部署了實驗室,其業務覆蓋全球6大洲約90個國家和地區,主要爲全球研究型大學、科研院所、醫院、醫藥研發企業、農業企業等近7300家客戶提供專業的基因科技產品和服務。

然而,需要指出的是,不斷向海外市場尋求增量的諾禾致源,仍然面臨着增長乏力的迫切現狀。

相比於2023年上半年,諾禾致源今年同期的營收增速下降2.26個百分點,淨利潤增速則大幅下跌28.48個百分點。去年同期,諾禾致源營收9.30億元,同比增長9.44%,歸母淨利潤7503.40萬元,同比增長32.34%。

其實,諾禾致源業績增長動力不足的情況,從2022年開始就變得非常明顯,當年營收同比增長僅3.17%,較前一年減少22個百分點,淨利潤更是同比下滑21.30%。進入2023年後,情況也未有明顯好轉,當年營收同比微增3.97%,淨利潤增速僅有0.47%。

這一情況的出現,無法避免地指向了諾禾致源產品和服務過於單一的「窘狀」,以及無臨床應用相關資質及業務的風險。

諾禾致源透露,公司目前主營基因檢測科研服務業務,系基因組學應用行業起步較早的一個細分領域,而基因組學的其他應用領域,還包括已經較爲成熟的無創產前篩查和腫瘤基因篩查,以及正在起步的新生兒遺傳病篩查、罕見病基因篩查、健康管理等領域。但是,諾禾致源目前尚無此類基因測序臨床服務領域的業務資質。

諾禾致源意識到,若新產品的市場開發不及預期,或公司未來不能及時根據技術應用發展不斷推出新產品,將對公司的行業影響力、競爭力和業務增長性產生不利影響。

另一方面,市場競爭加劇也在「蠶食」諾禾致源的產品利潤。諾禾致源表示,隨着高通量測序技術的快速發展,國內成熟產品和服務的競爭將變得愈發激烈,未來產品價格仍可能繼續下降。

爲了應對挑戰,諾禾致源在病原微生物檢測、腫瘤基因檢測等多個檢測服務領域有研發佈局,但是,諾禾致源亦表示,基因組學應用行業研發項目,既受行業政策市場變化等不可控因素影響,也與研發團隊水平相關,因此在研發過程中,將做好成本控制,規避研發失敗的風險。

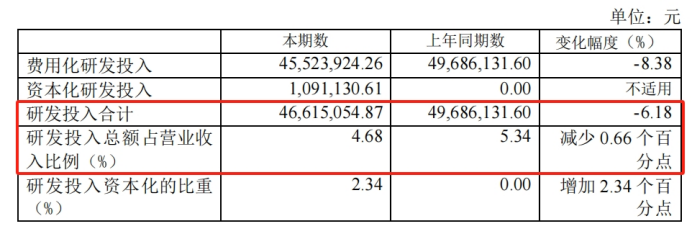

2024年上半年,諾禾致源合計研發投入4661.51萬元,同比下降6.18%,研發投入佔營收比例4.68%,同比下降0.66個百分點。