近年“机构抱团股”的 $中国移动 (00941.HK)$ / $中国移动 (600941.SH)$ 、 $中国电信 (00728.HK)$ / $中国电信 (601728.SH)$ 、 $中国联通 (00762.HK)$ / $中国联通 (600050.SH)$ ,自2022年1月5日在A股“会师”以来,股价一路走高。

中国移动A股涨幅超90%,电信、联通相对较弱,但三大运营商港股涨幅均超75%。

在这条一路走高的股价曲线上,机构从冷眼旁观到蜂拥而至,用真金白银“团宠”运营商。

只是其中“风景”各有不同,有人反复“横跳”,也有人在AH股之间来回“再平衡”,还有10年前就开始布局的老将。

8月8日,三大运营商之一的中国移动,率先披露了2024年半年度报告和2024年中期利润分配方案。

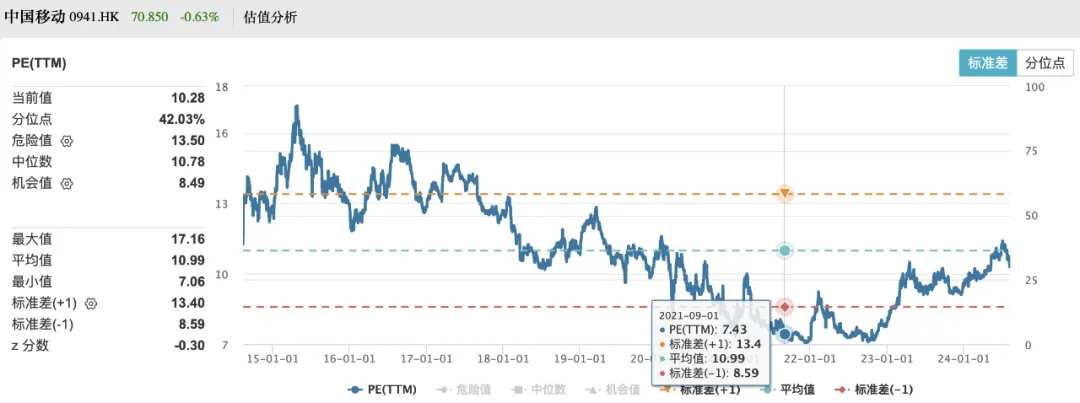

据中报所示,中国移动2024年上半年营业收入5467亿元人民币,同比增长3%,归母净利润为802.01亿元,同比增长5.3%;自由现金流为674亿元人民币。

中期派息每股2.60港元,同比增长7.0%。截至2024年6月30日,合计将派发中期股息557.51港元(含税),约合人民币513亿元。

红利资产的成色还是不错。

我们曾在不同场合听到不同的资产管理人谈起对运营商的提前布局。

尤其是在深谈最近几年表现上佳的私募管理人时,包括信璞、静瑞、睿郡、毕盛等等,中国移动几乎是必谈的标的。

这些机构的埋伏时间都远早于市场,切入角度各有不同,但都从一笔“算得过来的账”中,获益丰厚。

从信息公开更容易研究的角度,我们梳理了三大运营商近三年被公募基金持有的情况,看看那些重仓押注的基金经理。

01 在股价大涨中,被机构持续加码的三大运营商

我国的电信业务自建国以来归国家管理,当时成立了邮电部,下设电信总局,这也是中国电信的前身。

20世纪90年代,为推进电信业务市场化改革,1994年正式成立中国电信公司,该企业几乎垄断了那个时期的固移网业务。

同期成立的中国联通对其毫无“威胁”。

到了1999年,为了打破中国电信一家独大的局面,先后对电信进行了两次拆分重组。

第一次在1999年,将移网业务(GMS网)独立拆分出来,成立了中国移动。

同时,将寻呼业务拆出来,成立国信寻呼;卫星通信业务拆分成立中国卫通;中国电信保留原固网业务。

第二次在2001年,按照南北地域再次拆分。

将北方10省的固网业务拆分出来加上网通、吉通公司成立中国网通,其余21个省的固网业务保留在中国电信。

至此,中国的电信行业呈现为:中国电信、中国网通、中国铁通(2004年成立)占据固网领域,中国移动、中国联通主要占据移网业务,卫星通信领域则是中国卫通。

随着移动互联网自2003年开始普及,本就深耕移网业务的中国移动率先发力,截至2005年底,已拥有超2亿的移网客户;彼时的中国联通的以往客户仅有三千多万。

2008年,为了进一步平衡运营商之间的实力,中国铁通并入中国移动(移动获得固网业务)、中国联通与中国网通合并(联通获得固网业务)、中国联通把CDMA网络转让给中国电信(电信获得移网业务)。

至此,三大运营商的格局正式形成,工信部也在同年年底给三家颁发了3G牌照。

可以说,中国移动作为最大运营商公司,后期发力不可忽视。但自成立以来,就在移动互联网方面有着天然优势,至今依然处于领先地位。

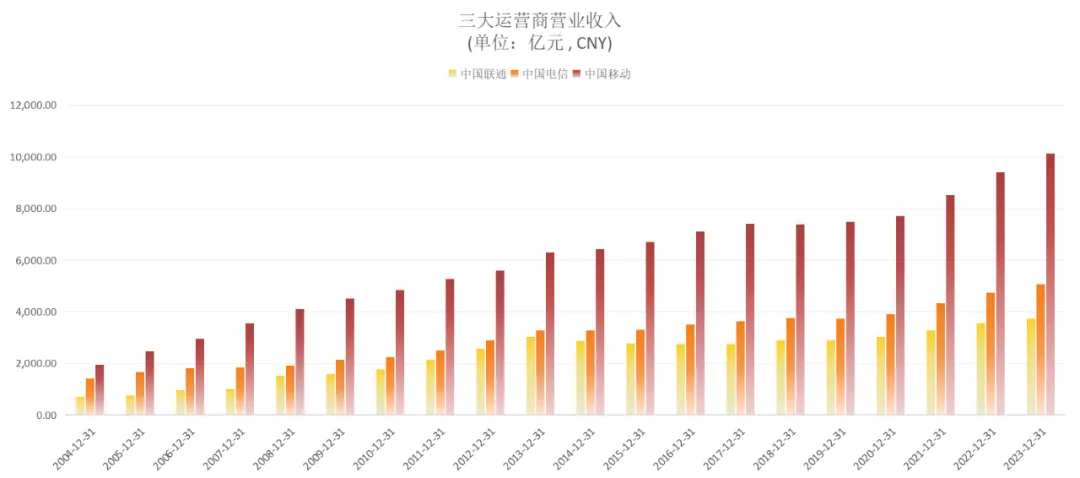

从公司质地来看,三大运营商的营收、净利润等主要财务数据保持稳健状态,尤其中国移动的营业收入更是在2023年首次突破万亿大关。

数据来源:Wind 截至2023年12月31日

数据来源:Wind 截至2023年12月31日据wind数据显示,自2022年以来,三大运营商AH股连续上涨。

而移动、电信、联通最新年度(2023年)A股的股息率分别为4.43%、4.31%、3.03%;H股的股息率分别为7.45%、6.83%、7.53%。

数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日在2023年的震荡市中,中国移动(A股)大涨53.4%,港股的中国移动也上涨超30%。

中国电信2023年以来表现也不错,今年二季度更是被机构纷纷增持,尤其是港股。

2023年“没什么惊喜的”中国联通,在2022年港股涨超34%,今年在港股大涨30%,二季度被机构大笔增持。

![数据来源:Wind 截至2024年6月30日]() 数据来源:Wind 截至2024年6月30日

数据来源:Wind 截至2024年6月30日自三大运营在A股全部上市后,虽然在2022年二季度、2023年四季度,被机构统一减持,但机构持有占比一直维持上升态势。

其实,早在三大运营商还未全部回归A股时,就已经受到了机构投资者的青睐。

2021年5月7日,中国移动、中国联通、中国电信三大运营商发表公告,称将从美国退市。在2022年1月5日,中国移动回归A股。

至此,三大运营商正式在A股“会师”。

也正是此时,属于红利资产的行情缓缓展开。

02 鲍无可在中国移动上拿了22个季度

中国移动、中国电信、中国联通在21世纪初就同时在美股、港股上市。

相较于中国移动和中国电信在近两年才回A股上市,中国联通早在2002年就在A股上市了。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日2003年,三大运营商跟随“五朵金花”高歌猛进。

截至2003年底,中国联通(A股)单只重仓最多的基金是彼时华夏基金的明星产品华夏成长混合,在任的基金经理正是赫赫有名的王亚伟。

其次是鹏华弘泰混合和基金丰和。

2006、2007年恒生指数连续创下新高,2007年底QDII基金正式成立,三大运营商的港股也开始被买入重仓,但持仓并不多。

一直到2014年底,港股通开通后,在机构持仓中,我们看到了许多熟悉的名字。

在此期间,中国联通A股一直不温不火地被机构重仓,但鲜少受到主动权益基金的重视,被动指数型产品对其持仓较多。

其中,对运营商最长情的,鲍无可要占一席。

截至2024年二季度,鲍无可共持有中国移动22个季度。

2016年三季度末,鲍无可首次重仓买入中国移动(H股),此时正是中国移动(H股)股价震荡的一个小底。

四季度,鲍无可在中国移动(H股)大跌12%的过程中大笔加仓,同时买入了季度跌幅仅3%的中国联通(H股)。

2017年一季度,鲍无可再买入中国电信(H股),同时加仓了中国移动(H股)和中国联通(H股),随后连续减仓,截至2017年底,中移动、中联通港股全部清仓。

此后,鲍无可一直在小幅减持中国移动(H股),直到2018年三季度,短暂重仓后,截至年底清仓。

有意思的是,在2015年3月到2020年5月期间,中证红利指数是跑赢沪深300的。

从2018年的市场来看,恒生指数在2018年1月29日盘中创出33484.08点阶段高点。

此后,恒生指数一路震荡走低,三大运营商(H股)在2019年股价跌幅均超-10%。

从后视镜来看,鲍无可的操作还是比较准确的。

在沪深300大跌25.31%的2018年,鲍无可管理的景顺长城沪港深精选收益-12.42%。

在当年的年报中,鲍无可表示,自己重点买入持有业务壁垒高、估值相对便宜的个股,港股市场的估值较低,在这个市场发掘到不少投资机会。

一直到2020年底,鲍无可再度大笔增持了中国移动(H股),此后一直重仓持有。

当时股价几乎是2010年以来的最低点。

在没有重仓三大运营商的2019年至2020年,川投能源、中南传媒等低估值高股息标的是鲍无可的心头好。

2022年一季度,中国移动在A股上市,鲍无可买入207万股,持仓市值1.38亿。

而在2021年二季度,鲍无可也曾重仓买入中国电信(H股),在2022年三季度,又加仓了中国电信(A股)。

2023年运营商股价迎来了爆发式增长,这也是鲍无可产品净值屡创新高的原因之一。

尝到了近一个季度上涨30%的甜头,机构投资者开始大笔增持。

而鲍无可在2023年二季度开始止盈,此后两个季度接连减持。

他表示:“移动、电信这些公司股价大幅上涨,现在的估值已经不像之前那么过分低估了,已经处于一个估值合理的水平,投资价值一定会大幅度下降。”

2024年一季度,鲍无可大幅减持了中国移动(A股),加仓了中国移动(H股),但截至二季度末,三大运营商均退出其在管基金的前十大重仓股。

详细来看,鲍无可在中国移动买入的时点,大多在震荡的低点。

而且,从他过往的持仓结合季报来看,包括三大运营商在内,他选择的其实选择的都是同一类公司。

03 2022年同时重仓,刘旭和王培的“向左走向右走”

2022年1月5日上午,时隔24年,中国移动正式回归A股,并打破了2021年8月由中国电信创下的A股近十年募资纪录。

2022年一季度,中国移动AH股均被增持。

当时重仓买入的前三大机构分别是中欧、大成,还有知名私募宁泉资产。

大成重仓布局的基金经理是刘旭,中欧重仓布局的基金经理是王培,宁泉资产重仓布局的是杨东。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日刘旭不仅参与了认购,并在中国移动正式上市后加仓买入。

截至2022年四季度,刘旭管理的大成高新技术产业同时重仓了中国移动的AH股。

直到2023年三季度,中国移动(A股)退出前十大重仓股,而中国移动(H股)被大幅加仓。

刘旭说:“它(通讯股)的估值已经呈现出很便宜的状态,且公司账上的钱很多,盈利能力又很强,同时产业地位也很高。

尤其,通信类的公司比较有防御性,不存在太大的波动,而且其是一类To C的模式。”

主要重仓港股,在他看来,如果把港股和A股的回报率、竞争力和市值进行比较,港股依然具有竞争力。

同时,刘旭表示,自己没有特别多的调整,更多的是把大批量的A股调到港股。

2024年二季度刘旭再次增持中国移动(H股),同时减持了中国移动(A股)。

从刘旭的整体持仓来看,他几乎吃到了中国移动近三年的涨幅。

但中欧基金的王培就不一样了。

他不但在2022年一季度重仓买入了中国移动(A股),还重仓买入了中国移动(H股),持仓总市值达到11.92亿。

王培的这一操作结合他过往的持仓来看,风格“不搭”。

所以,王培截至二季度末直接清仓了中国移动(H股),并持续大幅减持中国移动(A股)。

他在中报中写道:“新技术带来的产业机遇可能更符合我国的发展方向和未来的产业结构。在这个背景下,需要投资人对投资机会的把握更加深入。”

不过,从王培之后的季报中,可以看出其投资风格和策略开始发生变化。

2023年报中,王培表示:“低估值占优的现象已经持续了两年时间,不管是大盘价值还是小盘价值,相较于成长性行业表现都更为突出。”

但这个时候,王培默默地补了一些红利资产。

2023年四季度,王培重仓买入了中国电信(A股)、中国神华,以及小幅买入中国联通(A股)。

今年一季度,再度增持中国电信(A股)2800万股,减持中国移动(A股)。

到了二季度,中国电信(A股)和中国移动(A股)均被减持,但加仓了中国海油和中国海洋石油。

他在季报中写道:“市场主线继续围绕着高股息、上游资源、科技创新等领域扩散。我们将重点关注资源行业、低价消费品、老龄化以及科技创新等领域;个股层面,我们将积极寻找代表中国竞争力的一批公司进行布局。”

从持仓变化来看,的确在跟着季报叙述有所变化。

只不过这次从成长股跨界,从买入价格来看,相较于2022年就没那么划算,从过往业绩来看,连续两年负值收场。

04 涨到现在,公募们都在做“再平衡”

从公募基金2024年二季度的机构调仓来看,小幅加仓了中国移动的港股,减持了中国移动的A股。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日焦巍管理的银华富裕主题,是今年二季度单只重仓中国移动(A股)最多的基金。

一直重仓的白酒的焦巍,在2022年年报中将中国移动(A股)买到了银华富裕主题的隐形重仓股,此后连续加仓,截至2023年底持股近970万股。

今年以来,焦巍连续两个季度减持中国移动(A股)。

同为红利资产的中海油,焦巍也买在2022年二季度,从布局来看,是2023年一路上涨时买上去的。

不过难得的是,他在2022年的年报中坦诚道:“决定转向高分红资产配置的时机把握得不好。这种执行上的折扣,应该是来自情绪干扰”。

拉长时间来看,睿远基金是近三年中国移动(H股)的忠实持有者。

傅鹏博管理的睿远成长价值,早在2020年底便开始买入中国移动(H股),而赵枫则是在2021年一季度,直接将中国移动(H股)买成第二大重仓股。

傅鹏博和赵枫旗下两只公募基金在2021年一季度,合计加仓近7000万股,加仓金额高达28.06亿元人民币(约合33.51亿元港币),截至一季度末合计持有中国移动(H股)市值超过35亿元人民币。

傅鹏博在季报中写道:“公用事业、钢铁、休闲服务等板块相对收益较为突出,在选择公司时,我们对其估值水平和增长潜力的评价更加严格。”

而当时,中国移动(H股)估值也处于历史低位。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日但在中国移动(A股)上市后的2022年,随着股价上涨,傅鹏博连续减持中国移动(H股)。

在2023年一季报,傅鹏博更是大笔减持中国移动(H股)212.2万股。

在季报中,傅鹏博曾提及,选择估值合理偏下、增长有确定和持续性的公司,在他看来,中国移动(H股)的估值吸引力减弱。

连续数个季度对其进行减持,但随着中国移动股价的上涨,傅鹏博、赵枫也获得了不少的超额收益。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日从中国电信AH股2024年二季度的重仓基金来看,曲扬旗下多只基金大笔增持。

同时,曲扬管理的前海开源中国稀缺资产还重仓加了中国移动(A股),从季报中,我们没有看到过多说明。

2019年、2020年,曲扬在市场上名气斐然。

他的管理规模从2020年初的接近百亿,到2021年二季度末达到600亿元,截至2024年二季度仅剩187.9亿。

曲扬善于择时,以趋势投资见长。从他2023年以来的操作来看,可以说在追高红利资产的路上一路狂奔。

在2023年一季度,中国移动大涨期间,连续追高,大笔买入中国移动AH股,持仓总市值超10亿,港股仓位大于A股。

三季度,曲扬在中国移动上做了AH股再平衡。大幅加仓A股、减持H股,四季度小幅加仓中国移动(A股),大笔减持中国移动(AH股)。

有意思的是,在今年一季度,曲扬再次加仓中国移动AH股后,又重仓买入中国电信(A股),二季度大笔重仓买入中国电信(H股)。

同时,曲扬还重仓买入了中国海油和中国海洋石油。

只是这些“牛股”并没有体现出对产品业绩应有的贡献。过去两年曲扬业绩落后,今年以来在管的8只产品中,有5只收益维持在3%左右,3只产品收益为负。

![数据来源:Wind 截至2024年8月9日]() 数据来源:Wind 截至2024年8月9日

数据来源:Wind 截至2024年8月9日从2024年二季度三大运营商A股重仓基金的季报持仓变动来看,大成互联网思维混合出镜率很高。

今年二季度,王帅所管理的大成互联网思维混合,加仓中国移动(A股)102万股,中国电信(A股)1064万股,但是减了中国联通1512万股(A股)。

王帅的三大运营商是一路追高追上来的。

从过往持仓来看,王帅现在对于AI算力的配置,大多都是2023年初的那些热门股。

但由于其任职时间尚短,还是要看是否能在未来形成自己的投资理念。

05 写在最后

中海油,中移动们越来越成为公私募的标配。作为当下红利资产的代表,确实是避险+稳健获益的上策。

只是放更长的时间和在全市场的范围去看,投资的想法和选择会有所不同。

要知道,中国移动也曾被市场冷落了很多年。2021年初重仓的少数嗅觉灵敏的投资人,就发现“市场上找不到什么关于运营商的卖方报告”。

如今,当初算清楚账、买入这些资产的投资人,觉得“性比价降了很多”。这很正常,市场就是在不断地给绩优股重新估价。

通过在运营商之间,A股和H股之间做“再平衡”,本身也是在寻找“相对性价比”的过程。

还没到真正的分水岭。

只是现在的市场,也有不少公司处在“运营商的2021年时刻”了。

编辑/Somer

近年「機構抱團股」的 $中國移動 (00941.HK)$ / $中國移動 (600941.SH)$ 、 $中國電信 (00728.HK)$ / $中國電信 (601728.SH)$ 、 $中國聯通 (00762.HK)$ / $中國聯通 (600050.SH)$ ,自2022年1月5日在A股「會師」以來,股價一路走高。

中國移動A股漲幅超90%,電信、聯通相對較弱,但三大運營商港股漲幅均超75%。

在這條一路走高的股價曲線上,機構從冷眼旁觀到蜂擁而至,用真金白銀「團寵」運營商。

只是其中「風景」各有不同,有人反覆「橫跳」,也有人在AH股之間來回「再平衡」,還有10年前就開始佈局的老將。

8月8日,三大運營商之一的中國移動,率先披露了2024年半年度報告和2024年中期利潤分配方案。

據中報所示,中國移動2024年上半年營業收入5467億元人民幣,同比增長3%,歸母淨利潤爲802.01億元,同比增長5.3%;自由現金流爲674億元人民幣。

中期派息每股2.60港元,同比增長7.0%。截至2024年6月30日,合計將派發中期股息557.51港元(含稅),約合人民幣513億元。

紅利資產的成色還是不錯。

我們曾在不同場合聽到不同的資產管理人談起對運營商的提前佈局。

尤其是在深談最近幾年表現上佳的私募管理人時,包括信璞、靜瑞、睿郡、畢盛等等,中國移動幾乎是必談的標的。

這些機構的埋伏時間都遠早於市場,切入角度各有不同,但都從一筆「算得過來的賬」中,獲益豐厚。

從信息公開更容易研究的角度,我們梳理了三大運營商近三年被公募基金持有的情況,看看那些重倉押注的基金經理。

01 在股價大漲中,被機構持續加碼的三大運營商

我國的電信業務自建國以來歸國家管理,當時成立了郵電部,下設電信總局,這也是中國電信的前身。

20世紀90年代,爲推進電信業務市場化改革,1994年正式成立中國電信公司,該企業幾乎壟斷了那個時期的固移網業務。

同期成立的中國聯通對其毫無「威脅」。

到了1999年,爲了打破中國電信一家獨大的局面,先後對電信進行了兩次拆分重組。

第一次在1999年,將移網業務(GMS網)獨立拆分出來,成立了中國移動。

同時,將尋呼業務拆出來,成立國信尋呼;衛星通信業務拆分成立中國衛通;中國電信保留原固網業務。

第二次在2001年,按照南北地域再次拆分。

將北方10省的固網業務拆分出來加上網通、吉通公司成立中國網通,其餘21個省的固網業務保留在中國電信。

至此,中國的電信行業呈現爲:中國電信、中國網通、中國鐵通(2004年成立)佔據固網領域,中國移動、中國聯通主要佔據移網業務,衛星通信領域則是中國衛通。

隨着移動互聯網自2003年開始普及,本就深耕移網業務的中國移動率先發力,截至2005年底,已擁有超2億的移網客戶;彼時的中國聯通的以往客戶僅有三千多萬。

2008年,爲了進一步平衡運營商之間的實力,中國鐵通併入中國移動(移動獲得固網業務)、中國聯通與中國網通合併(聯通獲得固網業務)、中國聯通把CDMA網絡轉讓給中國電信(電信獲得移網業務)。

至此,三大運營商的格局正式形成,工信部也在同年年底給三家頒發了3G牌照。

可以說,中國移動作爲最大運營商公司,後期發力不可忽視。但自成立以來,就在移動互聯網方面有着天然優勢,至今依然處於領先地位。

從公司質地來看,三大運營商的營收、淨利潤等主要財務數據保持穩健狀態,尤其中國移動的營業收入更是在2023年首次突破萬億大關。

數據來源:Wind 截至2023年12月31日 據wind數據顯示,自2022年以來,三大運營商AH股連續上漲。

而移動、電信、聯通最新年度(2023年)A股的股息率分別爲4.43%、4.31%、3.03%;H股的股息率分別爲7.45%、6.83%、7.53%。

數據來源:Wind 截至2024年8月9日 在2023年的震盪市中,中國移動(A股)大漲53.4%,港股的中國移動也上漲超30%。

中國電信2023年以來表現也不錯,今年二季度更是被機構紛紛增持,尤其是港股。

2023年「沒什麼驚喜的」中國聯通,在2022年港股漲超34%,今年在港股大漲30%,二季度被機構大筆增持。

![數據來源:Wind 截至2024年6月30日]() 數據來源:Wind 截至2024年6月30日

數據來源:Wind 截至2024年6月30日自三大運營在A股全部上市後,雖然在2022年二季度、2023年四季度,被機構統一減持,但機構持有佔比一直維持上升態勢。

其實,早在三大運營商還未全部回歸A股時,就已經受到了機構投資者的青睞。

2021年5月7日,中國移動、中國聯通、中國電信三大運營商發表公告,稱將從美國退市。在2022年1月5日,中國移動回歸A股。

至此,三大運營商正式在A股「會師」。

也正是此時,屬於紅利資產的行情緩緩展開。

02 鮑無可在中國移動上拿了22個季度

中國移動、中國電信、中國聯通在21世紀初就同時在美股、港股上市。

相較於中國移動和中國電信在近兩年才回A股上市,中國聯通早在2002年就在A股上市了。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日2003年,三大運營商跟隨「五朵金花」高歌猛進。

截至2003年底,中國聯通(A股)單隻重倉最多的基金是彼時華夏基金的明星產品華夏成長混合,在任的基金經理正是赫赫有名的王亞偉。

其次是鵬華弘泰混合和基金豐和。

2006、2007年恒生指數連續創下新高,2007年底QDII基金正式成立,三大運營商的港股也開始被買入重倉,但持倉並不多。

一直到2014年底,港股通開通後,在機構持倉中,我們看到了許多熟悉的名字。

在此期間,中國聯通A股一直不溫不火地被機構重倉,但鮮少受到主動權益基金的重視,被動指數型產品對其持倉較多。

其中,對運營商最長情的,鮑無可要佔一席。

截至2024年二季度,鮑無可共持有中國移動22個季度。

2016年三季度末,鮑無可首次重倉買入中國移動(H股),此時正是中國移動(H股)股價震盪的一個小底。

四季度,鮑無可在中國移動(H股)大跌12%的過程中大筆加倉,同時買入了季度跌幅僅3%的中國聯通(H股)。

2017年一季度,鮑無可再買入中國電信(H股),同時加倉了中國移動(H股)和中國聯通(H股),隨後連續減倉,截至2017年底,中移動、中聯通港股全部清倉。

此後,鮑無可一直在小幅減持中國移動(H股),直到2018年三季度,短暫重倉後,截至年底清倉。

有意思的是,在2015年3月到2020年5月期間,中證紅利指數是跑贏滬深300的。

從2018年的市場來看,恒生指數在2018年1月29日盤中創出33484.08點階段高點。

此後,恒生指數一路震盪走低,三大運營商(H股)在2019年股價跌幅均超-10%。

從後視鏡來看,鮑無可的操作還是比較準確的。

在滬深300大跌25.31%的2018年,鮑無可管理的景順長城滬港深精選收益-12.42%。

在當年的年報中,鮑無可表示,自己重點買入持有業務壁壘高、估值相對便宜的個股,港股市場的估值較低,在這個市場發掘到不少投資機會。

一直到2020年底,鮑無可再度大筆增持了中國移動(H股),此後一直重倉持有。

當時股價幾乎是2010年以來的最低點。

在沒有重倉三大運營商的2019年至2020年,川投能源、中南傳媒等低估值高股息標的是鮑無可的心頭好。

2022年一季度,中國移動在A股上市,鮑無可買入207萬股,持倉市值1.38億。

而在2021年二季度,鮑無可也曾重倉買入中國電信(H股),在2022年三季度,又加倉了中國電信(A股)。

2023年運營商股價迎來了爆發式增長,這也是鮑無可產品淨值屢創新高的原因之一。

嚐到了近一個季度上漲30%的甜頭,機構投資者開始大筆增持。

而鮑無可在2023年二季度開始止盈,此後兩個季度接連減持。

他表示:「移動、電信這些公司股價大幅上漲,現在的估值已經不像之前那麼過分低估了,已經處於一個估值合理的水平,投資價值一定會大幅度下降。」

2024年一季度,鮑無可大幅減持了中國移動(A股),加倉了中國移動(H股),但截至二季度末,三大運營商均退出其在管基金的前十大重倉股。

詳細來看,鮑無可在中國移動買入的時點,大多在震盪的低點。

而且,從他過往的持倉結合季報來看,包括三大運營商在內,他選擇的其實選擇的都是同一類公司。

03 2022年同時重倉,劉旭和王培的「向左走向右走」

2022年1月5日上午,時隔24年,中國移動正式回歸A股,並打破了2021年8月由中國電信創下的A股近十年募資紀錄。

2022年一季度,中國移動AH股均被增持。

當時重倉買入的前三大機構分別是中歐、大成,還有知名私募寧泉資產。

大成重倉佈局的基金經理是劉旭,中歐重倉佈局的基金經理是王培,寧泉資產重倉佈局的是楊東。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日劉旭不僅參與了認購,並在中國移動正式上市後加倉買入。

截至2022年四季度,劉旭管理的大成高新技術產業同時重倉了中國移動的AH股。

直到2023年三季度,中國移動(A股)退出前十大重倉股,而中國移動(H股)被大幅加倉。

劉旭說:“它(通訊股)的估值已經呈現出很便宜的狀態,且公司賬上的錢很多,盈利能力又很強,同時產業地位也很高。

尤其,通信類的公司比較有防禦性,不存在太大的波動,而且其是一類To C的模式。”

主要重倉港股,在他看來,如果把港股和A股的回報率、競爭力和市值進行比較,港股依然具有競爭力。

同時,劉旭表示,自己沒有特別多的調整,更多的是把大批量的A股調到港股。

2024年二季度劉旭再次增持中國移動(H股),同時減持了中國移動(A股)。

從劉旭的整體持倉來看,他幾乎吃到了中國移動近三年的漲幅。

但中歐基金的王培就不一樣了。

他不但在2022年一季度重倉買入了中國移動(A股),還重倉買入了中國移動(H股),持倉總市值達到11.92億。

王培的這一操作結合他過往的持倉來看,風格「不搭」。

所以,王培截至二季度末直接清倉了中國移動(H股),並持續大幅減持中國移動(A股)。

他在中報中寫道:「新技術帶來的產業機遇可能更符合我國的發展方向和未來的產業結構。在這個背景下,需要投資人對投資機會的把握更加深入。」

不過,從王培之後的季報中,可以看出其投資風格和策略開始發生變化。

2023年報中,王培表示:「低估值佔優的現象已經持續了兩年時間,不管是大盤價值還是小盤價值,相較於成長性行業表現都更爲突出。」

但這個時候,王培默默地補了一些紅利資產。

2023年四季度,王培重倉買入了中國電信(A股)、中國神華,以及小幅買入中國聯通(A股)。

今年一季度,再度增持中國電信(A股)2800萬股,減持中國移動(A股)。

到了二季度,中國電信(A股)和中國移動(A股)均被減持,但加倉了中國海油和中國海洋石油。

他在季報中寫道:「市場主線繼續圍繞着高股息、上游資源、科技創新等領域擴散。我們將重點關注資源行業、低價消費品、老齡化以及科技創新等領域;個股層面,我們將積極尋找代表中國競爭力的一批公司進行佈局。」

從持倉變化來看,的確在跟着季報敘述有所變化。

只不過這次從成長股跨界,從買入價格來看,相較於2022年就沒那麼划算,從過往業績來看,連續兩年負值收場。

04 漲到現在,公募們都在做「再平衡」

從公募基金2024年二季度的機構調倉來看,小幅加倉了中國移動的港股,減持了中國移動的A股。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日焦巍管理的銀華富裕主題,是今年二季度單隻重倉中國移動(A股)最多的基金。

一直重倉的白酒的焦巍,在2022年年報中將中國移動(A股)買到了銀華富裕主題的隱形重倉股,此後連續加倉,截至2023年底持股近970萬股。

今年以來,焦巍連續兩個季度減持中國移動(A股)。

同爲紅利資產的中海油,焦巍也買在2022年二季度,從佈局來看,是2023年一路上漲時買上去的。

不過難得的是,他在2022年的年報中坦誠道:「決定轉向高分紅資產配置的時機把握得不好。這種執行上的折扣,應該是來自情緒干擾」。

拉長時間來看,睿遠基金是近三年中國移動(H股)的忠實持有者。

傅鵬博管理的睿遠成長價值,早在2020年底便開始買入中國移動(H股),而趙楓則是在2021年一季度,直接將中國移動(H股)買成第二大重倉股。

傅鵬博和趙楓旗下兩隻公募基金在2021年一季度,合計加倉近7000萬股,加倉金額高達28.06億元人民幣(約合33.51億元港幣),截至一季度末合計持有中國移動(H股)市值超過35億元人民幣。

傅鵬博在季報中寫道:「公用事業、鋼鐵、休閒服務等板塊相對收益較爲突出,在選擇公司時,我們對其估值水平和增長潛力的評價更加嚴格。」

而當時,中國移動(H股)估值也處於歷史低位。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日但在中國移動(A股)上市後的2022年,隨着股價上漲,傅鵬博連續減持中國移動(H股)。

在2023年一季報,傅鵬博更是大筆減持中國移動(H股)212.2萬股。

在季報中,傅鵬博曾提及,選擇估值合理偏下、增長有確定和持續性的公司,在他看來,中國移動(H股)的估值吸引力減弱。

連續數個季度對其進行減持,但隨着中國移動股價的上漲,傅鵬博、趙楓也獲得了不少的超額收益。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日從中國電信AH股2024年二季度的重倉基金來看,曲揚旗下多隻基金大筆增持。

同時,曲揚管理的前海開源中國稀缺資產還重倉加了中國移動(A股),從季報中,我們沒有看到過多說明。

2019年、2020年,曲揚在市場上名氣斐然。

他的管理規模從2020年初的接近百億,到2021年二季度末達到600億元,截至2024年二季度僅剩187.9億。

曲揚善於擇時,以趨勢投資見長。從他2023年以來的操作來看,可以說在追高紅利資產的路上一路狂奔。

在2023年一季度,中國移動大漲期間,連續追高,大筆買入中國移動AH股,持倉總市值超10億,港股倉位大於A股。

三季度,曲揚在中國移動上做了AH股再平衡。大幅加倉A股、減持H股,四季度小幅加倉中國移動(A股),大筆減持中國移動(AH股)。

有意思的是,在今年一季度,曲揚再次加倉中國移動AH股後,又重倉買入中國電信(A股),二季度大筆重倉買入中國電信(H股)。

同時,曲揚還重倉買入了中國海油和中國海洋石油。

只是這些「牛股」並沒有體現出對產品業績應有的貢獻。過去兩年曲揚業績落後,今年以來在管的8只產品中,有5只收益維持在3%左右,3只產品收益爲負。

![數據來源:Wind 截至2024年8月9日]() 數據來源:Wind 截至2024年8月9日

數據來源:Wind 截至2024年8月9日從2024年二季度三大運營商A股重倉基金的季報持倉變動來看,大成互聯網思維混合出鏡率很高。

今年二季度,王帥所管理的大成互聯網思維混合,加倉中國移動(A股)102萬股,中國電信(A股)1064萬股,但是減了中國聯通1512萬股(A股)。

王帥的三大運營商是一路追高追上來的。

從過往持倉來看,王帥現在對於AI算力的配置,大多都是2023年初的那些熱門股。

但由於其任職時間尚短,還是要看是否能在未來形成自己的投資理念。

05 寫在最後

中海油,中移動們越來越成爲公私募的標配。作爲當下紅利資產的代表,確實是避險+穩健獲益的上策。

只是放更長的時間和在全市場的範圍去看,投資的想法和選擇會有所不同。

要知道,中國移動也曾被市場冷落了很多年。2021年初重倉的少數嗅覺靈敏的投資人,就發現「市場上找不到什麼關於運營商的賣方報告」。

如今,當初算清楚賬、買入這些資產的投資人,覺得「性比價降了很多」。這很正常,市場就是在不斷地給績優股重新估價。

通過在運營商之間,A股和H股之間做「再平衡」,本身也是在尋找「相對性價比」的過程。

還沒到真正的分水嶺。

只是現在的市場,也有不少公司處在「運營商的2021年時刻」了。

編輯/Somer