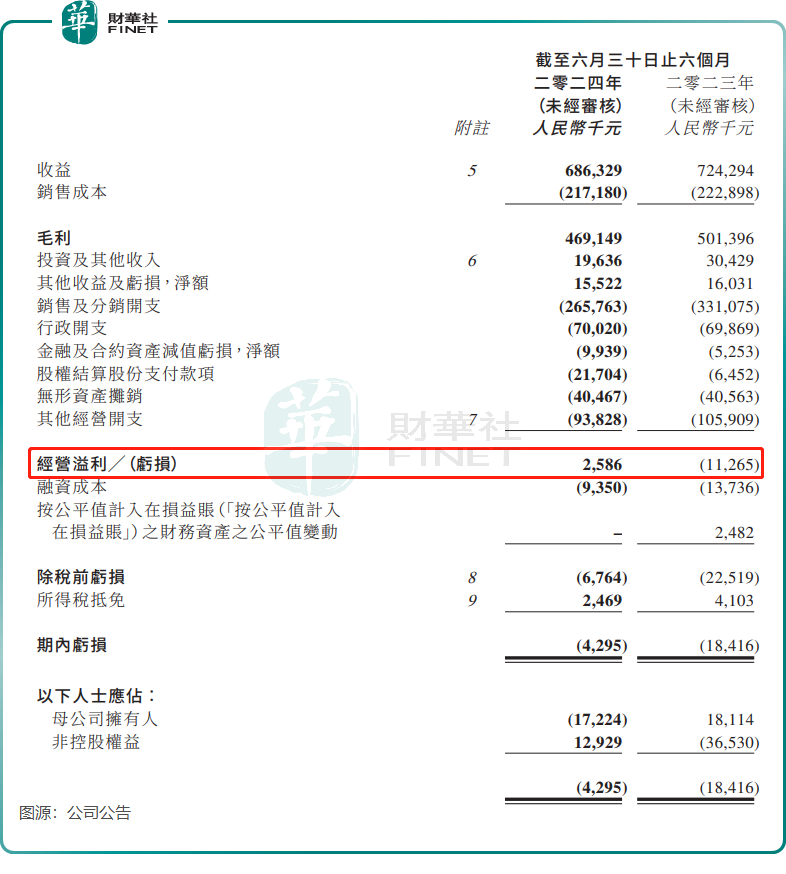

消息面上,有赞最新披露的中期报显示,2024年上半年收入同比下降5.2%至6.86亿元,母公司拥有人应占亏损1722.4万元,上年同期则录得盈利1811.4万元。

消息面上,有赞最新披露的中期报显示,2024年上半年收入同比下降5.2%至6.86亿元,母公司拥有人应占亏损1722.4万元,上年同期则录得盈利1811.4万元。數字化浪潮下,國內SaaS廠商普遍處於虧損泥潭中,股價表現不盡如人意。

去年以來,港股SaaS概念股板塊跌跌不休,多股股價遭腰斬,其中SaaS營銷服務領域頭部企業微盟集團(02013.HK)、ERP軟件龍頭金蝶國際(00268.HK)和電商SaaS龍頭中國有贊(08083.HK)的股價在近期均刷新歷史新低。

8月13日,中國有贊股價觸底反彈,截至發稿漲幅達8.77%,領漲港股SaaS概念股,市值重回20億港元上方。

消息面上,有贊最新披露的中期報顯示,2024年上半年收入同比下降5.2%至6.86億元,母公司擁有人應占虧損1722.4萬元,上年同期則錄得盈利1811.4萬元。

消息面上,有贊最新披露的中期報顯示,2024年上半年收入同比下降5.2%至6.86億元,母公司擁有人應占虧損1722.4萬元,上年同期則錄得盈利1811.4萬元。

同時,中國有贊還披露了回購計劃,擬回購不超10%股份,即不超過32.98億股。

多年來首次錄得經營溢利

當下,我國SaaS行業仍處於發展初期,尚未進入大規模商業化階段,因此很多SaaS廠商均面臨盈利難的痛點。

有贊在今年上半年已初現盈利曙光,甚至有網友表示有贊是「第一個跑通SaaS邏輯的股票」。

半年報顯示,儘管期內公司毛利小幅下滑至4.69億元,但受益於銷售及分銷開支、其他經營開支減少的驅動,有贊實現了258.6萬元的經營溢利。根據Wind數據顯示,這是有贊自2013年以來的半年報成績中,首次實現經營溢利,對於有贊來說是一份值得欣喜的突破。

其他幾家SaaS領域的頭部企業造血能力還尚需增強,微盟集團過去四年受高昂的銷售費用及管理費用影響而持續產生虧損,其中2023年虧損超7億元,距離扭虧還有些距離;金蝶國際亦是連續四年產生虧損,2023年公司取得50餘億的營收,但銷售費用和管理費用合計超過40億元。

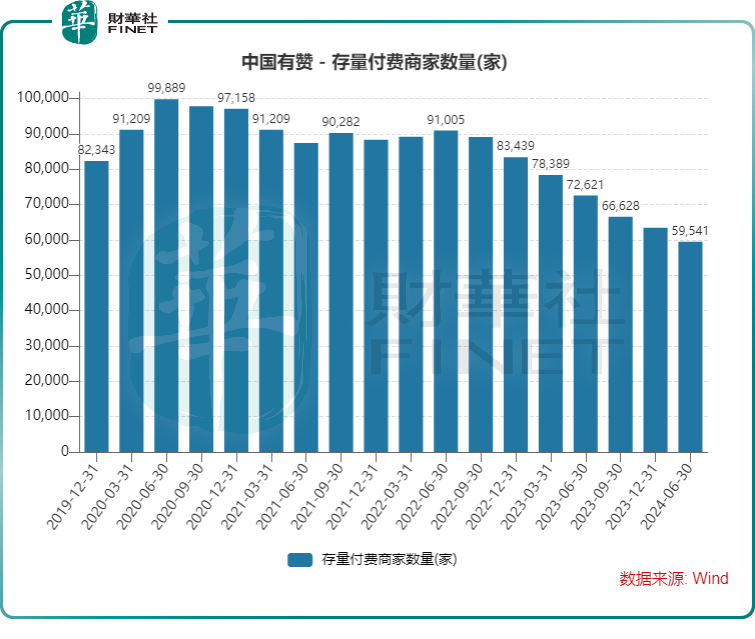

大客戶策略下,付費商家數量下降

有贊在上半年扭虧取得經營溢利,很大原因在於控本的成果。

上半年,有贊削減了銷售人員規模,致使銷售及分銷開支同比下降19.7%至2.66億元。此外,其他經營開支同比減少11.4%至9382.8萬元,公司指是由於通過合理安排研發投入以及優化組織架構,從而減少研發人員成本導致研究及開發開支降低。

過去十多年裏,國內整個SaaS行業癡迷於高投入、擴規模的燒錢增長,一味追求客戶數量而犧牲了利潤。而近來,國內企業數字化預算受到宏觀經濟影響,特別是中小企業對SaaS服務的支付能力減弱,這就需要SaaS企業向大客化轉型,同時做好精細化運營,穩定投入。

有贊上半年削減銷售及研發開支,實際上是爲了配合其大客化策略,即聚焦核心客戶,公司也在半年報中表示持續堅持深耕核心客群。有贊創始人白鴉曾在內部信中表示,2023年有讚的付費商家中,中大型商家佔比提升至53%。

在此策略下,有讚的存量付費商家數量自2022年下半年以來持續下滑,今年上半年爲59541家,上年同期則爲72621家;新增付費商家數量爲9116家,上年同期爲10863家。付費商家數量的減少,也導致有贊訂閱解決方案業務收益較上年下降10.6%至3.77億元。

不過付費商家數目減少並沒有拖累有讚的運營數據表現,上半年商家通過有讚的解決方案產生的商品交易總額達到約499億元,較2023年同期同比增長約2%。門店SaaS業務的商品交易總額約爲250億元,佔商品交易總額的約50%,同比增長約7%。平均單個商家的銷售額在2024年上半年約爲84萬元,同比增長約25%。

不只是有贊,微盟集團和金蝶國際等同行也均以大客戶爲切入點增強盈利能力,華興證券在研報中指出,微盟集團大客戶仍將是2024年SaaS業務實現穩健增長的主要驅動力。

SaaS市場參與者普遍認爲,AI能「重塑」而非「代替」SaaS,可給蕭條期的SaaS產業帶來曙光。有贊創始人兼CEO白鴉認爲,藉助AI能力,新的「AI+SaaS」能夠極大降低SaaS的使用門檻,產生十倍以上的效率提升和十倍以上的客戶成功效果提升。

有贊在半年報中表示,全面擁抱AGI,繼續加強公司人工智能產品「加我智能」的能力以支持其可以被商家在更多場景使用。不過有贊並未披露其AI產品相關運營和財務數據,而金蝶國際的大模型金蝶雲•蒼穹自推出以來的續費率和收入均表現強勁。

人工智能風口強勢來襲,有贊是否有實力憑藉人工智能助推公司盈利能力更上一層樓?還有待時間驗證。