芯原股份表示,2024年上半年半导体产业逐步复苏,

芯原股份表示,2024年上半年半导体产业逐步复苏,①芯原股份,上半年研發費用5.69億元,同比增長30.25%。②芯原股份上半年實現毛利4.14億元,同比下降26.62%,與AI算力相關的知識產權授權使用費收入爲1.22億元,佔比47.22%。

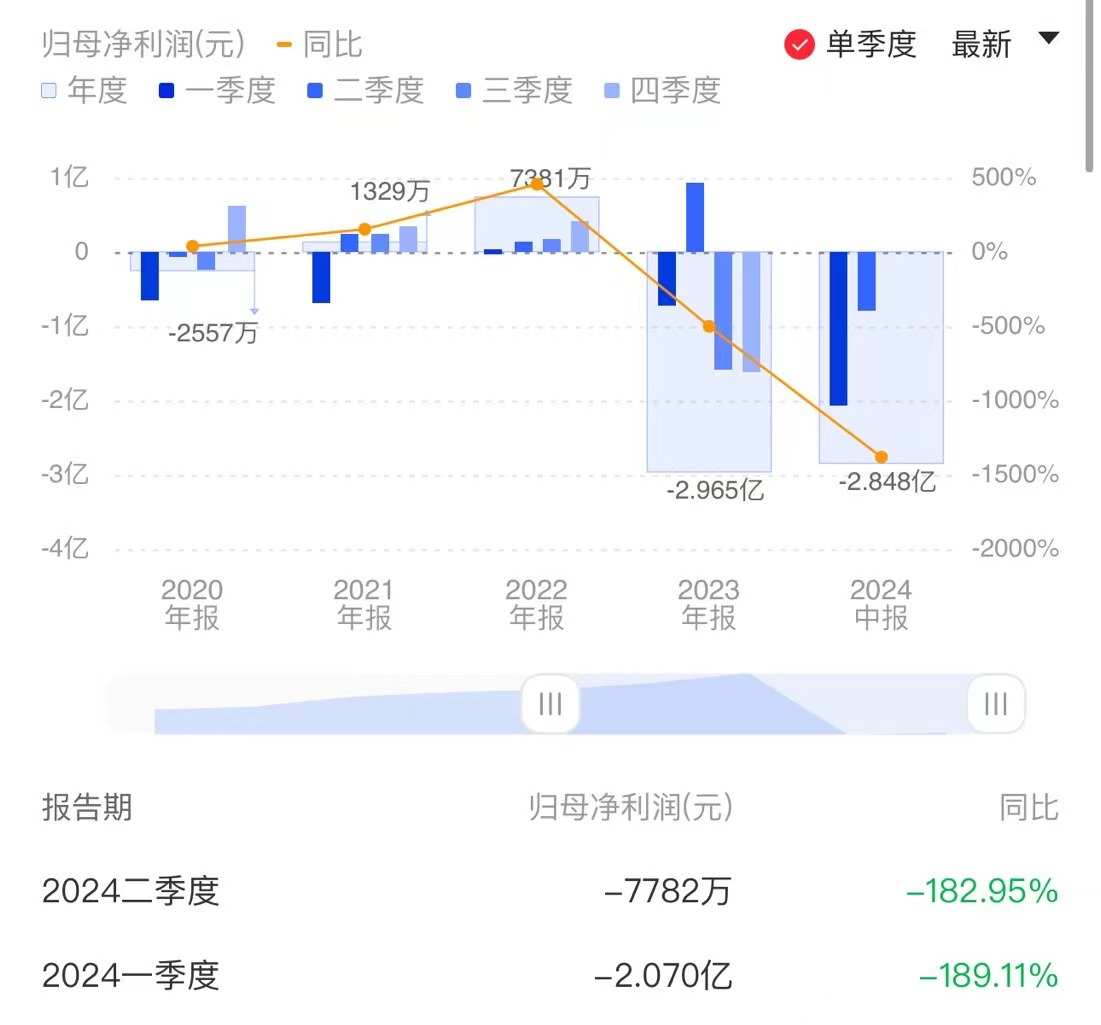

《科創板日報》8月8日訊(記者 邱思雨) 今日(8月8日)晚間,芯原股份披露2024年半年報,實現營收9.32億元,同比下降21.27%;歸母淨利潤爲-2.85億元,扣非淨利潤爲-3.04億元。

單季度表現方面,芯原股份二季度實現營業收入6.14億元,較第一季度環比增長92.96%。但公司仍維持虧損狀態,第二季度實現歸母淨利潤-0.78億元,虧損較第一季度收窄62.40%。

芯原股份表示,2024年上半年半導體產業逐步復甦,下游客戶庫存情況已明顯改善,得益於公司獨特的商業模式,即原則上無產品庫存的風險,無應用領域的邊界,以及逆產業週期的屬性,公司經營情況快速扭轉,業務逐步轉好,第二季度業績較第一季度顯著改善。

芯原股份表示,2024年上半年半導體產業逐步復甦,下游客戶庫存情況已明顯改善,得益於公司獨特的商業模式,即原則上無產品庫存的風險,無應用領域的邊界,以及逆產業週期的屬性,公司經營情況快速扭轉,業務逐步轉好,第二季度業績較第一季度顯著改善。

就上半年業績虧損情況,芯原股份解釋主要系由於公司收入波動、研發人力成本同比增長等因素影響。

業績顯示,芯原股份研發費用高企,上半年研發費用5.69億元,同比增長30.25%。研發投入佔營業收入比重爲61.03%,較去年同期增長23.71個百分點。截至報告期末,公司擁有研發人員1640人,佔員工總人數的89.18%。

訂單方面,芯原股份透露,新簽訂單情況良好,在手訂單已連續三季度保持高位,截至報告期末公司在手訂單22.71億元,預計一年內轉化的比例約爲81%。其中,該公司還透露,近三季度量產業務新簽訂單合計7.56億元,較去庫存週期影響明顯的2023年前三季度大幅增長超400%。

AI相關業務表現較爲突出 毛利承壓

芯原股份是一家半導體IP授權企業,擁有用於集成電路設計的GPU IP、NPU IP、VPU IP、DSP IP、ISP IP、Display Processor IP六類處理器IP、1400多個數模混合IP和射頻IP。

分業務來看,芯原股份上半年半導體IP授權業務(包括知識產權授權使用費收入、特許權使用費收入)營收同比下降22.36%,一站式芯片定製業務(包括芯片設計業務收入、量產業務收入)營收同比下降20.56%。

不過,多個業務線的營收情況均在第二季度明顯改善。其中,二季度公司量產業務實現營收2.34億元,環比增長125.00%;芯片設計業務實現營收1.93億元,環比增長122.04%;知識產權授權使用費業務實現營收1.60億元,環比增長60.60%;特許權使用費收入爲0.24億元,環比減少11.79%。

值得關注的是,芯原股份AI相關業務表現較爲突出。針對AIGC應用的海量算力需求,公司推出了面向高性能計算的AI GPU IP、高性能GPU IP和GPGPU IP等。

業績顯示,報告期內,芯原股份與AI算力相關的知識產權授權使用費收入爲1.22億元,佔比47.22%。神經網絡處理器(NPU)IP已被72家客戶用於其128款人工智能芯片中,集成了芯原NPU IP的人工智能(AI)類芯片已在全球範圍內出貨超過1億顆。

芯原股份董事長戴偉民也在此前舉辦的一季度業績說明會上表示,大算力是支撐AI應用快速發展演進的根基。隨着AIGC、智慧出行(自動駕駛、智能座艙等)多個領域對算力要求的不斷提升,對芯片的數據處理能力和算力要求越來越高。

不過需要注意的是,芯原股份上半年實現毛利4.14億元,同比下降26.62%;綜合毛利率44.41%,較去年同期下降3.24個百分點。對此,該公司解釋主要系收入結構變化及一站式芯片定製業務毛利率下降等因素所致。

芯原股份股權相對分散,不存在控股股東和實際控制人。截至報告期末,公司第一大股東VeriSiliconLimited持股比例爲15.14%。該公司也坦言存在一定內控風險,不排除存在因無控股股東、無實際控制人導致公司決策效率低下的風險。