超微電腦Q4營收雖超預期,但EPS不及預期以及毛利率下滑,引發華爾街對其AI服務器業務長期盈利能力的擔憂,超微股價盤後跳水超13%。

紅紅火火的AI界又彈出壞消息了,這次輪到超微電腦。

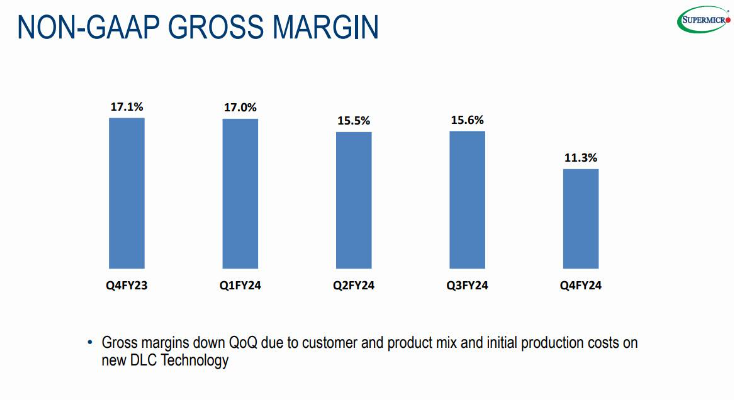

週二,服務器製造商超微電腦公佈第四財季業績報告,喜憂參半,營收超預期,但毛利率下降,而且EPS不及預期。具體來看:

營業收入:Q4營收53.1億美元,同比激增143.6%;

EPS:Q4 EPS爲6.25美元,同比增長78.1%,不及預期的8.14美元;

毛利率:Q4毛利率爲11.2%,同比下降5.8個百分點。

營收雖然超預期,但EPS不及預期以及毛利率下滑,讓超微電腦股價盤後先是大漲,然後跳水下跌超13%。

超微電腦憑藉AI服務器加入AI戰場,可惜“叫好不叫座”

超微電腦作爲AI服務器的製造商,在過去兩年也吃到人工智能熱潮的紅利。今年以來,隨着AI服務器需求的增加,公司股價已翻倍,並被納入標普500和納斯達克100指數。而且超微電腦在週二的業績展望中預計,在截至2025年6月30日的財年裏,公司營收將達到260億至300億美元。分析師平均預計爲236億美元。

雖然營收展望樂觀,但真正讓華爾街擔心的是它的長期盈利能力。

在與戴爾、惠普等服務器供應商對手激烈的降價戰中,超微電腦Q4的利潤率同比下降580個點子(環比下降430個點子),僅爲 11.3%。

超微電腦的高管在業績發佈後表示,由於與大客戶的業務以及新型液冷服務器供應鏈的增加投資,毛利率受到負面影響,因爲大客戶通常能夠通過大訂單獲得優惠價格。將通過在臺灣和馬來西亞擴展新產品和製造供應鏈,達到14%至17%的毛利率目標區間。

但華爾街並不買賬,有分析師指出,超微在最近一個季度未能實現自己的盈利目標,很可能會加劇華爾街對其盈利能力的憂慮。這也是超微電腦盤後大跌的關鍵原因。

盈利能力不足似乎是AI服務器製造商的“通病”

不僅是超微電腦,惠普及戴爾等服務器業務的競爭對手也存在盈利方面的問題。

在5月底公佈第一季度的業績時,戴爾公司預計2025財年調整後毛利率將下滑近150個點子,調整後EPS爲1.55~1.75美元,遠低於分析師預期的1.84美元。

戴爾的管理層預測其AI服務器業務的高成本投入將拖累全年毛利率,屆時利潤將會承擔一定壓力,無法滿足外界的高預期。

而惠普二季度的毛利率爲33%,也同比下降了3個百分點,環比下降了3.4個百分點。

超微、戴爾以及惠普等AI服務器供應商的毛利率下滑,普遍也反應出這些硬件巨頭爲了爭奪AI服務器市場所增加的投資,以及彼此間激烈的價格戰,但他們的管理層普遍看好對AI業務的未來。

超微電腦的CEO Charles Liang 在週二也表態稱:“我們已做好準備,成爲最大的IT基礎設施公司”。

編輯/lambor