①華銳精密表示,擬投資3.6億元建設高性能棒型材數字化生產線建設項目,爲公司提供穩定、高品質的硬質合金棒材。②2024年上半年,負債總額11.74億元,較去年同期的7.93億元增長48.04%;資產負債率卻由2023年6月的 41.04%升至47.62%。

《科創板日報》8月6日訊(記者 吳旭光)8月5日晚間,數控刀具上市公司華銳精密發佈半年報。

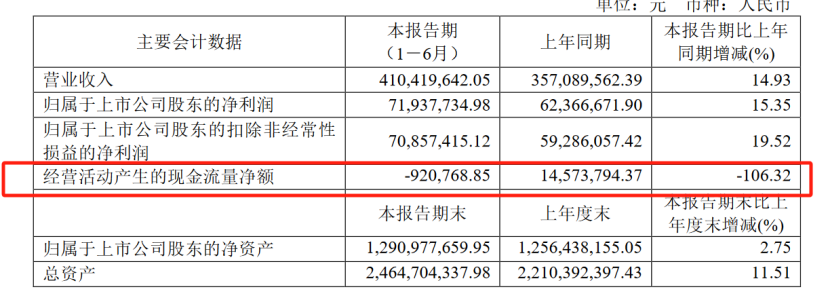

華銳精密稱,公司2024年上半年實現營業收入4.10億元,同比增加14.93%;實現淨利潤0.72億元,同比增加15.35%;實現扣非後歸母淨利潤0.71億元,同比增長19.52%。

對於營業收入變動,華銳精密表示,主要是公司積極應對市場變化,通過技術創新、銷售渠道完善、加強內部管理等方式,推動公司各項業務發展。

華銳精密是一家硬質合金切削刀具製造商,主要從事硬質合金數控刀片的研發、生產和銷售,應用於汽車、軌道交通、航空航天、精密模具等領域的金屬材料加工。

從毛利率方面看,華銳精密毛利率已經連續多年下滑。2020年至2023年,該公司的毛利率分別爲50.90%、50.30%、48.85%和45.47%。截至今年上半年,公司毛利率進一步降至42.60%,同比減少2.22個百分點。

對於華銳精密的銷售毛利率下滑的原因,8月6日,東吳證券在研報中指出,2024年上半年,公司整硬刀具仍處於產能爬坡階段,各項固定成本金額較大。

截至半年報,華銳精密的營業成本爲2.36億元,同比增長19.57%。

除此之外,《科創板日報》記者注意到,該公司硬質合金刀具的主要原材料碳化鎢粉和鈷粉的價格波動在一定程度上影響了公司的業績。

據市場三方數據統計,截至今年6月,作爲製備鎢粉末的原料之一,黑鎢精礦市場均價15萬元/噸,環比下降1.9%,同比上漲23.8%。

對於公司產品的出廠價格是否受到市場競爭加劇等因素的影響?華銳精密表示,公司定價策略一貫保持穩定,在生產成本的基礎上結合產品性能、競品定價、市場行情、客戶採購規模、競爭策略等因素確定最終售價。

現金流方面,報告期內,華銳精密的經營性現金流-92.08萬元,同比減少106.32%;投資性現金流-1.49億元,同比減少607.19%;融資性現金流1.36億元,同比增長242.88%;華銳精密淨現金流爲-1419.7萬元,同比增長72.22%。

華銳精密表示,公司經營活動產生的現金流量淨額、投資活動產生的現金流量淨額變動的原因分別爲,支付給職工的現金增加以及公司收回投資收到的現金減少所致。

報告期內,公司負債也有所攀升。2024年上半年,華銳精密的負債總額11.74億元,較去年同期的7.93億元增長48.04%;資產負債率卻由2023年6月的41.04%升至47.62%。

需要指出的是,8月5日晚間,華銳精密還發布公告稱,擬投資3.6億元建設高性能棒型材數字化生產線建設項目。

華銳精密表示,公司硬質合金整體刀具生產所需的硬質合金棒材,目前大部分依賴於外部採購,本項目建成後,將新增年產1000噸高性能棒材產能,爲公司提供穩定的硬質合金棒材。