The Allegro MicroSystems, Inc. (NASDAQ:ALGM) share price has fared very poorly over the last month, falling by a substantial 26%. The drop over the last 30 days has capped off a tough year for shareholders, with the share price down 46% in that time.

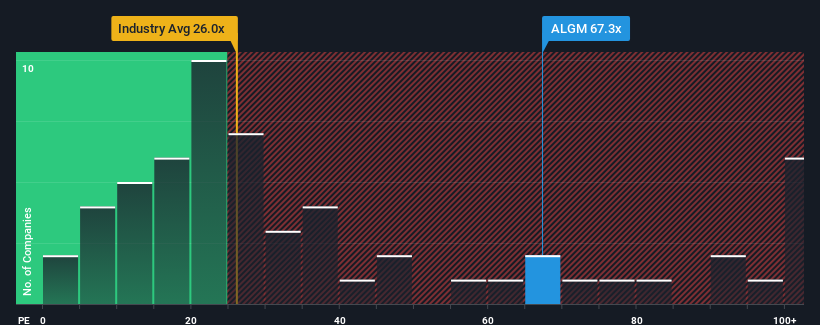

In spite of the heavy fall in price, Allegro MicroSystems may still be sending very bearish signals at the moment with a price-to-earnings (or "P/E") ratio of 67.3x, since almost half of all companies in the United States have P/E ratios under 17x and even P/E's lower than 10x are not unusual. However, the P/E might be quite high for a reason and it requires further investigation to determine if it's justified.

Recent times haven't been advantageous for Allegro MicroSystems as its earnings have been falling quicker than most other companies. It might be that many expect the dismal earnings performance to recover substantially, which has kept the P/E from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NasdaqGS:ALGM Price to Earnings Ratio vs Industry August 5th 2024 Want the full picture on analyst estimates for the company? Then our free report on Allegro MicroSystems will help you uncover what's on the horizon.

Is There Enough Growth For Allegro MicroSystems?

In order to justify its P/E ratio, Allegro MicroSystems would need to produce outstanding growth well in excess of the market.

Retrospectively, the last year delivered a frustrating 69% decrease to the company's bottom line. That put a dampener on the good run it was having over the longer-term as its three-year EPS growth is still a noteworthy 6.6% in total. Accordingly, while they would have preferred to keep the run going, shareholders would be roughly satisfied with the medium-term rates of earnings growth.

Turning to the outlook, the next three years should generate growth of 41% per annum as estimated by the six analysts watching the company. That's shaping up to be materially higher than the 10% per year growth forecast for the broader market.

With this information, we can see why Allegro MicroSystems is trading at such a high P/E compared to the market. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

What We Can Learn From Allegro MicroSystems' P/E?

A significant share price dive has done very little to deflate Allegro MicroSystems' very lofty P/E. Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Allegro MicroSystems maintains its high P/E on the strength of its forecast growth being higher than the wider market, as expected. Right now shareholders are comfortable with the P/E as they are quite confident future earnings aren't under threat. It's hard to see the share price falling strongly in the near future under these circumstances.

You should always think about risks. Case in point, we've spotted 2 warning signs for Allegro MicroSystems you should be aware of.

Of course, you might also be able to find a better stock than Allegro MicroSystems. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

In order to justify its P/E ratio, Allegro MicroSystems would need to produce outstanding growth well in excess of the market.

In order to justify its P/E ratio, Allegro MicroSystems would need to produce outstanding growth well in excess of the market.

爲了證明其市盈率的合理性, Allegro MicroSystems需要產生遠高於市場水平的傑出增長。

爲了證明其市盈率的合理性, Allegro MicroSystems需要產生遠高於市場水平的傑出增長。