中銀國際證券股份有限公司楊思睿,劉桐彤近期對用友網絡進行研究併發布了研究報告《研發投入加大導致短期業績承壓,新一輪財稅體制改革有望使公司受益》,本報告對用友網絡給出買入評級,當前股價爲9.32元。

用友網絡(600588)

7月10日,公司發佈24年半年度業績預告,預計上半年實現收入37.1億元(+10%)至38.8億元(+15%),歸母淨利-7.5億元至-8.8億元,扣非歸母淨利-7.5億元至-8.8億元(同比減虧0.6億元到1.9億元)。新一輪財稅體制改革下,公司稅務雲平台在大客戶市場優勢突出。維持買入評級。

支撐評級的要點

研發投入及業務季節性特徵導致虧損。公司24年歸母淨利虧損主要是由於:(1)公司業務經營存在季節性特徵,上半年收入佔全年收入比重低於上半年成本費用佔全年成本費用比重。(2)公司研發投入形成的無形資產攤銷金額同比增加約1.5億元。(3)公司其他非流動金融資產公允價值變動損益同比下降約0.5億元。

新一輪財稅體制改革,公司稅務雲平台大客戶優勢突出。金稅四期以來,稅務領域由“以票管稅”向“以數治稅”發展,2024年《政府工作報告再次提到“要謀劃新一輪財稅體制改革”,企業對於稅優管理需求有望進一步提升。公司稅務雲平台通過系統的涉稅數據統計,能夠解析當前業務模式下潛在涉稅風險點,實現集團層面的稅務規劃,目前公司已收穫美的置業、中信建投期貨等客戶,在大型企業市場上,公司優勢突出。

AI+持續開拓,業務有望多點開花。公司基於YonGPT企業服務大模型將AI融入進財務、人力資源、營銷、研發、採購、製造等多個業務領域。上半年公司助力康師傅百飲打造AI招聘,降低了無效面試的發生概率,通過該AI面試後的候選人複試通過率高達90%,實現了招聘效率與質量的雙重提升。未來,公司業務有望向AI+採購、AI+製造等領域拓展,打造新增長極。

估值

預計24-26年歸母淨利爲2.1、4.4和7.5億元(考慮公司加大研發投入,下修8%-63%),EPS爲0.06、0.13和0.22元,對應PE分別爲153X、74X和43X。公司稅務雲平台大客戶優勢突出,維持買入評級。

評級面臨的主要風險

行業競爭加劇;業務拓展不及預期;技術研發不及預期。

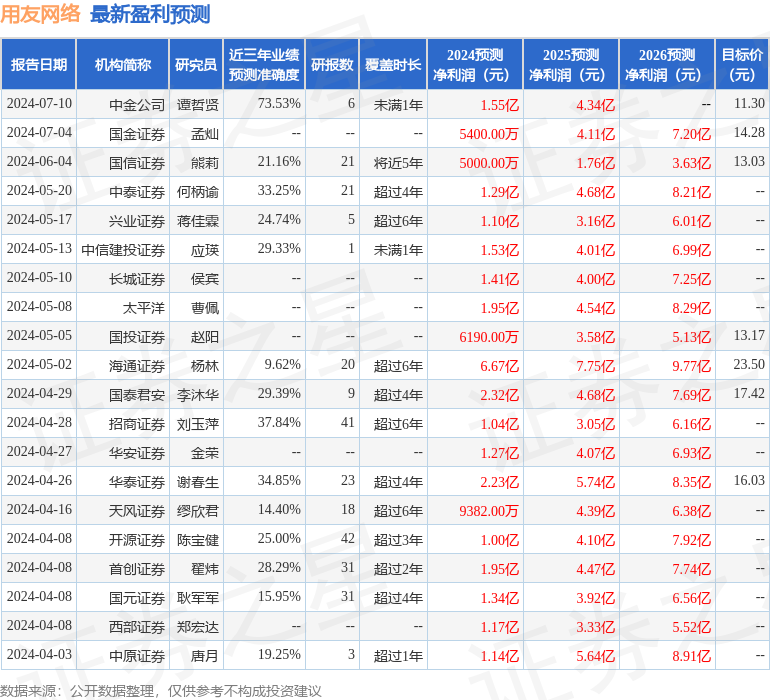

證券之星數據中心根據近三年發佈的研報數據計算,中金公司譚哲賢研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.53%,其預測2024年度歸屬淨利潤爲盈利1.55億,根據現價換算的預測PE爲189。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級8家,增持評級2家;過去90天內機構目標均價爲13.44。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。