導讀

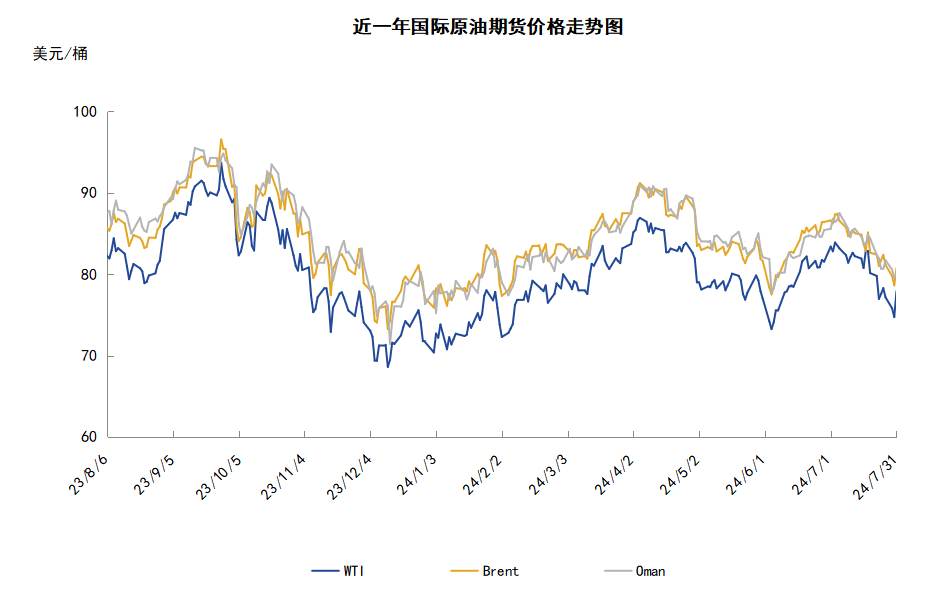

本週(7.25-7.31),原油整體呈現先抑後揚的走勢。WTI本週均價76.78美元/桶,較前一週下跌2.68美元/桶,或-3.37%。周內,導致油價承壓的主要因素有:伊拉克原油供應仍在增加,美國煉油廠計劃減產等消息令投資者對原油供需基本面前景的擔憂升溫。對油價起到利好支撐的因素主要有:EIA數據顯示美國原油與汽油庫存減少。

第一章 國際原油市場走勢回顧

本週原油期貨市場回顧

本週(7.25-7.31),原油整體呈現先抑後揚的走勢,周均價環比下跌。

周內,市場消息面的多重利空因素導致油價承壓下跌。供應方面,伊拉克原油供應仍超過OPEC+限額,投資者對原油供過於求的擔憂導致油價承壓下跌。伊拉克石油部在發佈的一份聲明中表示,6月份伊拉克石油日均出口量增加了5.1萬桶,此外,OPEC方面此前曾表示,2024年上半年,伊拉克的超額石油產量約爲118.4萬桶/日。需求方面,美國第二大煉油商瓦萊羅能源(ValeroEnergy)表示,其14家煉油廠將在第三季度以92%的開工率運行,其二季度開工率爲94%。隨着夏季駕駛旺季接近尾聲,美國煉油廠準備減產,投資者預計美國原油需求也將逐漸減少。地緣局勢方面,兩名以色列官員表示,以色列希望在不爆發全面戰爭的情況下,打擊伊朗支持的黎巴嫩真主黨。以色列尋求避免造成更廣泛的中東衝突令投資者對中東地緣局勢的擔憂緩解。

但另一方面,周內後期,美國原油庫存的減少對油價起到支撐作用。美國能源信息署數據顯示,截止2024年7月26日當週,包括戰略儲備在內的美國原油庫存總量較一週前減少275萬桶至8.08146億桶,美國商業原油庫存量較一週前減少344萬桶至4.33049億桶,美國汽油庫存總量較一週前減少367萬桶至2.23757億桶。

本週原油現貨市場回顧

本週,國際原油現貨均價環比下跌。中東原油市場,阿布扎比國家石油公司(ADNOC)在7月29日發佈的一份報告中預計2025年7月穆爾班原油出口量將達到176.8萬桶/日,高於2025年6月174.7萬桶/日的目標,創下紀錄新高水平。2024年10月穆爾班原油出口量將爲166.5萬桶/日,高於9月份164.3萬桶/日的預期水平。此外,價格方面,穆爾班原油的升水價暴跌,因爲大部分煉油商已經完成了他們的採購任務。買家們集中關注9月裝中質/重質原油,比如埃爾沙欣和上扎庫姆原油。由於價格有吸引力,一位新加坡交易商指出,9月裝上扎庫姆原油的價格下跌至對9月裝穆爾班貼水0.15-0.20美元/桶。上扎庫姆原油的供需基本面不像之前那樣寬鬆,但是市場面仍疲軟。亞太原油市場方面,來自行業機構的數據顯示,7月份印度的原油進口量從6月的460萬桶/日降至452萬桶/日,其中俄羅斯原油佔比爲43.8%,略低於6月的44.4%,也低於一年前的44%。2023年5月,俄羅斯原油在印度原油進口中的比例達到創紀錄的46%。船舶跟蹤數據顯示,在2022年之前,伊拉克是印度最大的石油供應國,在2023年,伊拉克對印度的石油供應量約爲俄羅斯石油供應量的一半,7月份降至四年多來的最低水平。消息人士表示,預計8月5日將公佈澳大利亞的西北大陸架凝析油10月裝船計劃。西北大陸架凝析油產量不斷下降,供應減少,近期每月的供應量僅爲兩船,之前每月供應量爲三船。

第二章 原油期貨市場影響因素分析

供需因素

本週,供應方面,來自美國和美洲其他地區的大量新供應湧入市場,令截至5月份的全球統計石油庫存連續四個月增長,達到2021年年中以來的最高水平。預計第四季度全球石油庫存應會大致平衡,即便OPEC+計劃恢復部分原油產量。大摩表示,目前原油市場供應緊張,2但在2025年的大部分時間裏,原油市場應該會出現供應過剩的情況。

需求方面,惠譽認爲,高頻經濟數據爲全球經濟中能源密集度較高的部分描繪了一幅較爲健康的圖景,而這些部分今年的表現普遍不佳,同時本季度石油消費也呈季節性增長。近四周以來,美國的商業原油庫存持續下降,如果持續減少下去,將預示着石油需求正在恢復增長。然而,這一趨勢是否具有持續性,將取決於經濟活動的進一步恢復和能源消費模式的變化。

美國庫存變化情況

美國煉油廠開工率繼續下降,商業原油庫存連續第五週減少,汽油庫存也下降而餾分油庫存增加。美國能源信息署數據顯示,截止2024年7月26日當週,原油庫存比去年同期低1.53%;比過去五年同期低4%;汽油庫存比去年同期高2.13%;比過去五年同期低3%;餾分油庫存比去年同期高8.27%,比過去五年同期低7%。此外,上週美國原油進口量平均每天695.3萬桶,比前一週增長8.2萬桶,成品油日均進口量223.1桶,比前一週增長25.5萬桶。

基金持倉情況

投機商在紐約商品交易所輕質原油期貨中持有的淨多頭減少4%。美國商品期貨管理委員會最新統計,截至7月23日當週,WTI原油期貨的所有倉位均有所下滑,其中,總持倉量環比下跌1.2%,好倉環比下跌5.5%,淡仓環比下跌10.4%,淨好倉環比下跌4.0%。由於淡仓的跌幅遠超好倉的跌幅,因此WTI的多空比反彈至4.47,環比上漲0.23或5.40%。

當週,隨着加沙地區停火預期的不斷增強,資金開始從原油期貨市場撤退。從場內的資金情況來看,除了中東地緣政治氣氛有所緩和外,市場對於全球原油需求的擔憂情緒也開始升溫,由於歐美夏季出行數據不佳,且正在臨近旺季尾聲,因此機構對於原油需求的預期也有所降溫,然而多空倉位的降幅所反映出的投機情緒,與油價之間出現了背離的情況。從油價的表現來看,WTI原油期貨價格持續走低,並跌至80美元/桶的下方。從後市來看,油價將修正與投機情緒之間背離的現象,在油市基本面預期減弱的前提下,WTI的淡仓預計將會有所增倉,或者其後期的降幅將弱於好倉的降幅。

第三章 原油期貨市場走勢展望

下週市場展望

技術圖上,WTI原油期貨價格在當週先抑後揚。當週提振油價的主要因素:一是哈馬斯政治領導人哈尼亞遇刺令中東地緣局勢再度趨緊;二是美國原油和汽油庫存下降;三是美國第二季度經濟增長強於預期。當週打壓油價的主要因素:一是OPEC+或在8月1日的市場監測會議上維持產量政策不變;二是對原油需求減弱的擔憂不減;三是中國經濟疲軟可能導致能源需求放緩;四是旺季臨近尾聲美國石油需求將放緩。截至31日,WTI報收77.91美元/桶,環比上漲0.32美元/桶或0.41%;截至31日當週,WTI的周均價爲76.78美元/桶,環比下跌2.68美元/桶或-3.37%。從技術形態上來看,油價走勢趨穩。

經濟方面,周內美國方面,聯儲局越來越相信通脹將回到2%的目標水平,聯儲局將在物價上漲速度真正達到這一水平之前減息,最近的數據確實在一定程度上增強了人們對通脹正在持續放緩的信心。6月份的年化通脹率爲3.0%,低於5月份的3.3%。大多數經濟學家預計首次減息將在9月份進行,華爾街交易員提高了對聯儲局將把基準利率從23年高點5.25%-5.5%下調的預期。此外,市場還預計11月和12月會進一步減息。

由於國內柴油價格上漲,俄羅斯正考慮禁止柴油出口。俄羅斯是世界上最大的柴油類燃料海運出口國,約佔全球海運柴油市場的15%。柴油是俄羅斯出口量最多的石油產品,每年出口約3500萬噸,其中近四分之三通過管道運輸。如果價格大幅上漲,俄羅斯可能會禁止柴油出口,但目前尚未做出決定。

歐佩克秘書處說該公司已收到伊拉克、哈薩克斯坦和俄羅斯針對其2024年1月至6月超量生產的補償計劃。歐佩克秘書處數據顯示,在這6個月中,伊拉克的累計過剩日產量約爲118.4萬桶,哈薩克斯坦爲每日62萬桶,俄羅斯爲每日48萬桶。

伊拉克一再表示致力於履行歐佩克及其減產同盟國的決定,並將彌補超額生產。2月伊拉克承諾日產量不超過400萬桶,然而1-6月,該國日產量在418.9-421.7萬桶。3月伊拉克表示,將把原油日均出口量減少到330萬桶,以彌補超額生產,但伊拉克4月和5月的日均出口量分別爲341萬桶和336萬桶。

投資銀行高盛表示,下一任美國總統將擁有非常有限的工具來大幅增加美國的石油供應,無論誰贏得11月的美國總統大選,都將不得不應對戰略石油儲備的低庫存。此外,如果特朗普獲勝,預計美國石油行業的任何監管放鬆都只會對美國的長期原油產量產生影響,而不會影響即期供應。

29日,美國能源部已經敲定了一份購買465萬桶原油的合同,以補充戰略石油儲備(SPR),將在今年最後三個月交付。

阿聯酋一直致力於增加原油產量。阿聯酋的阿布扎比國家石油公司利用人工智能技術將其一個海上油田的產能提高了25%,因爲阿聯酋希望到2027年將其原油總產能提高到每天500萬桶。今年5月,阿聯酋表示其日產能已經達到485萬桶,高於2023年底的每日465萬桶。

31日,聯儲局連續第八次將基準利率維持在5.25%-5.50%區間不變,鮑威爾表示,聯儲局就業和通脹風險進入更好平衡。第二季度通脹數據增加了聯儲局的信心,不再需要100%關注通脹。如果勞動力市場惡化或通脹迅速下降,聯儲局準備做出回應,9月減息“可能提上議事日程”。

金聯創預計下週(8.1-8.7),由於主要經濟體的經濟數據表現不佳,使得市場對於原油需求疲軟的擔憂情緒持續升溫,加之OPEC+在8月1日的市場監測會議上或維持原油產量政策不變,因此施壓原油市場。中東地緣局勢依舊緊張,一旦波及到產油國,將大大提振油市。綜合來看,下週國際油價或短時觸底震盪。

第四章 原油期貨市場價差案例

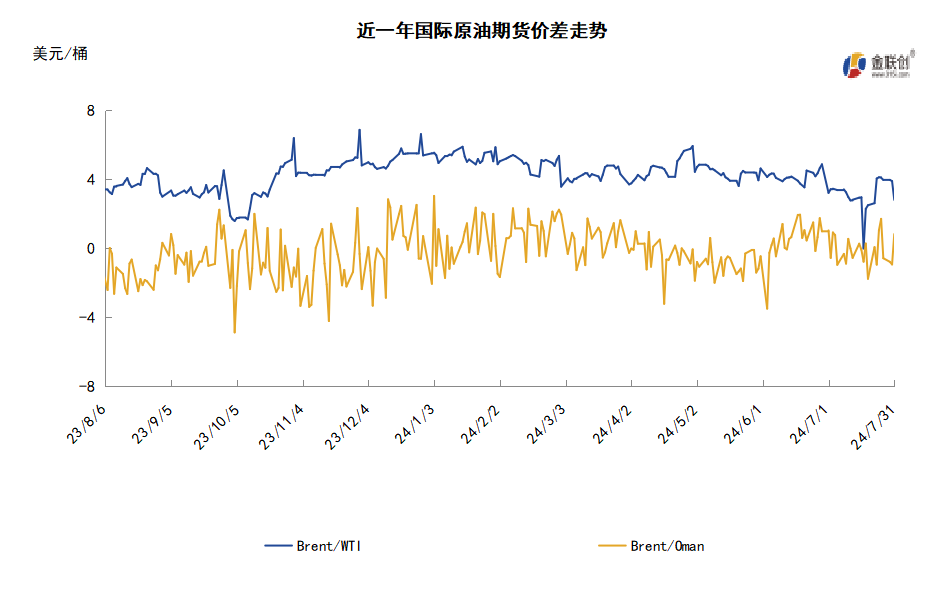

而對於市場機構或投資者來說,可以關注原油期貨來參與原油市場,假設當前某期貨機構想要採取跨期套戥方案進行市場交易,則該機構可以針對目前市場行情制定交易策略,若月差結構顯示WTI原油期貨近遠期升水擴大,且遠期市場心態有所回落,那麼投資者可以通過買入近期合約並賣出遠期合約的方式進行對沖交易,若原油期貨整體呈現下行走勢,且價差持續擴大,那麼遠期合約的盈利將高於近期合約的虧損幅度,此輪交易仍可保持正向收益。

免責聲明

本報告所載的資料、觀點及預測均反映了報告作者在最初發布該報告當日的個人判斷,是基於作者本人認爲可靠且已公開的信息,力求但不保證這些信息的準確性和完整性,也不保證報告中觀點或陳述不會發生任何變更,在不同時期,作者可在不發出通知的情況下發出與本報告所載資料、意見及推測不一致的報告。本報告中的信息或所表述的意見並不構成對任何人的投資建議,報告中所列案例僅供展示參考,作者不對任何人因使用本報告中的內容所導致的損失負任何責任。

本報告反映作者的個人觀點,不代表金聯創或芝商所研究判斷,金聯創或芝商所對報告的準確、完整性不承擔保證責任。本報告僅向特定客戶傳送,版權歸金聯創所有。未經金聯創書面許可,任何機構和個人均不得以任何形式翻版、複製、引用或轉載。

市場有風險,投資需謹慎。