來源:硬AI

作者:張逸凡

儘管投資者對持續的高額資本開支擔憂日增,但這種“燒錢”加碼的動作對英偉達們這些鏟子股來說,無疑是利好消息。

AI還會向哪個方向發酵?這可能是投資者們目前最想問的問題。

截至今晨,$谷歌-A (GOOGL.US)$/$谷歌-C (GOOG.US)$、$Meta Platforms (META.US)$、$微軟 (MSFT.US)$都相繼發佈了二季度的業績。營收和利潤方面,受益於AI驅動,三家公司都實現了雙增長。但從電話會來看,投資者們想進一步問的問題,花在AI上的錢究竟能賺回來嗎?

因此,電話會上投資者們都對各家巨頭的資本開支輪番開問。這季爲什麼上調了?下季度還上不上調了?全年資本開支指引怎麼變?上調多少才是頭?

這些問題的本質就是在問,目前各位巨頭在AI上的商業模式到底能不能跑出來,投資者還需要耐心多久。前者其實公司也不確定,但從投資者表述上來看,很明顯大家對“燒錢”等待商業誕生的模式,遠不如一季度時候有耐心了。

Meta現在給投資者信心是這樣做的,Meta將AI投資分爲核心AI和生成式AI兩類,以衡量投資回報率(ROI)。前者早期ROI可能更高,因爲它旨在提升廣告推薦等典型業務的表現。後者仍處於早期階段,但管理層看好長期機遇,基於其強大的產品組合(如Meta AI助手、AI Studio、開源LLM模型Llama、元宇宙潛在應用等)。

不過,這種“燒錢”加碼的動作對英偉達們這些鏟子股來說,肯定還是好事,業績預期更紮實了。的確,在此前$美國超微公司 (AMD.US)$出貨指引超預期上調之後,$英偉達 (NVDA.US)$股價也一夜大漲超12%。

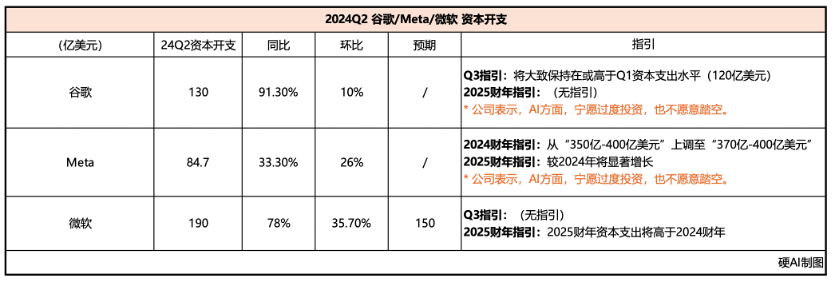

從各家資本開支數額來看,由於AI基礎設施的建設,本季度谷歌、Meta、微軟資本開支均同比、環比增長。指引方面,Meta、微軟都表示2025財年資本支出將高於2024財年。谷歌則顯得相對保守,表示後面兩個季度的資本開支將與Q1持平或高於Q1(120億美元)。Meta方面,由於一季度大幅上調過資本開支上限,本季度僅上調了資本開支的下限,並表示年內不會上調開支上限。

總的來講,AI勢頭依然不減,各家仍維持在高資本開支水平,並不同程度的上調了開支指引。

- 谷歌:2024Q2資本支出爲130億美元(環比+10%,同比+91.3%),公司指引全年每季度的資本支出將大致保持在或高於Q1資本支出水平(120億美元)。

- Meta:2024Q2資本支出爲84.7億美元(環比+26%,同比+33.3%),公司全年資本支出指引從之前350億至400億美元的範圍,上調至370億至400億美元之間。同時,公司預計2025年的資本支出將顯著增長。

- 微軟:2024Q2資本支出爲190億美元(環比+35.7%,同比+78%,一致預期150億美元),公司指引2025財年資本支出將高於2024財年。

硬AI先前已經分析過谷歌、微軟本季度的業績,再來看看Meta的二季度表現 ——

總的來看,Meta 2024Q2營業和利潤均超預期。一方面是因爲AI驅動,另一方面是公司進行了成本優化(部門重組和人員優化等措施)。

營收方面,本季度來自亞太地區的廣告收入依然增長強勁,爲28%,但增長速度低於第一季度的41%,公司表示是因爲目前正處於中國廣告商需求增長強勁期的回調階段。同樣的,谷歌本季度也受到了影響,廣告收入增速下降,管理層解釋爲去年因爲亞太電商剛開始投放,基數太高。

資本開支方面,公司表示過度投入和錯過機會都是風險。但相比於過度投入,公司表示更不願意面對錯過機會的風險,並上調了今年的資本開支指引從350億美元-400億美元至370美元至400億美元,同時預計明年資本開支大幅增長。

具體來看 ——

1、營收和利潤雙超預期:總營收爲390.71億美元(同比+22%,一致預期383億美元),淨利潤134.65億美元(同比+73%,一致預期123億美元)。

2、廣告展示次數和廣告平均價格上漲:本季度廣告展示次數和每條廣告的平均價格均增長了10%;

3、用戶規模持續增長:本季度Family of Apps日活達到了32.7億(同比+6.5%)。其中,WhatsApp在美國的月活躍用戶現已超過1億(約佔美國總人口的30%),Threads也即將達到2億月活躍用戶(上一季度1.5億);

4、正在開發Llama 4:公司表示訓練Llama 4所需的計算量可能是訓練Llama 3所需的計算量的近10倍,且未來的模型將繼續超越這個水平。對於像Meta這樣的大公司來說,過度投入和錯過機會都是風險。但公司表示相比於過度投入,公司更不願意面對錯過機會的風險。

5、消費貢獻大部分廣告收入,其次是遊戲和娛樂:公司透露,廣告收入中,在線商務垂直領域是同比增長的最大貢獻者,其次是遊戲和娛樂以及媒體。來自亞太地區的廣告收入增長最強勁,爲28%,增長速度低於第一季度的41%,主要是因爲目前正處於中國廣告商需求增長強勁期的回調階段。

6、助力AI,上調資本支出:公司表示爲了支持AI發展,將繼續擴大資本開支。上調今年資本開支指引從350億美元-400億美元至370美元至400億美元,同時預計明年資本開支大幅增長。

一、2024Q2 Meta財務情況

總體來看,營收和利潤雙超預期。尤其是淨利潤,大超一致預期,同比增長了73%。

1)總營收爲390.71億美元(同比+22%,一致預期383億美元);

2)運營利潤爲148.47億美元(同比+58%,一致預期145.9億美元),對應運營利潤率38%(同比+9pcts)。

3)淨利潤134.65億美元(同比+73%,一致預期123億美元),自由現金流108.98億美元,每股攤薄收益爲5.16美元(同比+73%);

24Q3指引:總收入將在385億至410億美元之間。

資本支出方面,預計2024年全年資本支出將在370億至400億美元之間,更新了之前350億至400億美元的範圍。預計2025年的資本支出將顯著增長,因爲我們投資於支持我們的AI研究和產品開發工作。

分紅和回購方面,季度內公司回購了63.2億美元的A類普通股,派發了12.7億美元股息。

二、2024Q2 Meta分業務收入

Family of Apps營收387.18億美元,同比增長22%;Reality Labs營收3.53億美元,同比增長28%。

1)Family of Apps營收增長原因

- 用戶規模增長,吸引了更多廣告商:本季度Family of Apps日活達到了32.7億(同比+6.5%)。其中,WhatsApp在美國的月活躍用戶現已超過1億(約佔美國總人口的30%),Threads也即將達到2億月活躍用戶(上一季度1.5億);

- 廣告展示次數和廣告平均價格上漲:本季度廣告展示次數和每條廣告的平均價格均增長了10%;

- AI賦能廣告精準推送:業務平台接入了二季度Meta發佈的Llama 3.1,廣告推薦系統性能再次提升;

從廣告收入貢獻角度看,在線商務垂直領域是同比增長的最大貢獻者,其次是遊戲和娛樂以及媒體。地區方面,來自亞太地區的廣告收入增長最強勁,爲28%,但增長速度低於第一季度的41%,因爲目前正處於中國廣告商需求增長強勁期的回調階段。

2)Reality Labs增長的原因

- 收入: Reality Labs部門收入爲3.53億美元,同比增長28%,主要得益於Quest頭顯的銷量增長;

- 支出: Reality Labs部門的支出爲48億美元,同比增長21%,主要原因是人員成本和庫存成本的增加;

儘管Quest 3銷量強勁,但Reality Labs部門的運營虧損依然很大。Meta表示,雖然二季度公司對Reality Labs部門進行了重組和成本削減,但公司將繼續加大對Reality Labs的投入,預計Reality Labs的運營虧損將在未來幾年繼續增加。

三、2024Q2 Meta電話會

1、Family of Apps用戶數量增長可觀:本季度日活達到了32.7億(同比+6.5%)。其中,WhatsApp在美國的月活躍用戶現已超過1億(約佔美國總人口的30%),Threads也即將達到2億月活躍用戶(上一季度1.5億)。

2、正在開發Llama 4:公司表示訓練Llama 4所需的計算量可能是訓練Llama 3所需的計算量的近10倍,且未來的模型將繼續超越這個水平。對於像Meta這樣的大公司來說,過度投入和錯過機會都是風險。但公司表示相比於過度投入,公司更不願意面對錯過機會的風險。

3、Reality Labs表現高於預期:公司表示,本季度Ray-Ban Meta眼鏡和Quest 3的銷量比預期的要好,營收同比增長了28%。但虧損仍在持續,營業利潤依然爲負,部門支出同比增長了21%,主要原因是與人員相關的支出增加和Reality Labs的庫存成本增加。

4、資本支出增長,導致營業成本增加:本季度資本開支84.7億美元,同比增長33.4%,導致營業成本增長了23%。公司表示爲了支持AI發展,將繼續擴大資本開支。上調2024年全年資本開支指引從350億美元-400億美元至370美元至400億美元,同時預計明年資本開支大幅增長。

5、消費貢獻大部分廣告收入,其次是遊戲和娛樂:公司透露,廣告收入中,在線商務垂直領域是同比增長的最大貢獻者,其次是遊戲和娛樂以及媒體。來自亞太地區的廣告收入增長最強勁,爲28%,增長速度低於第一季度的41%,主要是因爲目前正處於中國廣告商需求增長強勁期的回調階段(谷歌本季度也同樣受到的影響,YouTube從Q1的21%增速下滑至Q2的13%,管理層解釋爲去年因爲亞太電商剛開始投放,基數太高)。

6、廣告展示次數的增加:本季度廣告展示次數和每條廣告的平均價格均增長了10%。展示次數增長主要得益於亞太地區和世界其他地區;定價增長主要得益於廣告商需求的增加,部分原因是廣告效果的提升(AI賦能)。

7、Meta AI達成了數十億次查詢:自Meta AI推出以來,查詢量已經累計達到了數十億次。目前,Meta AI支持超過20個國家和8種語言。

8、24Q3指引:總收入將在385億至410億美元之間。

四、2024Q2 Meta業績分析

1、營收和淨利潤:均高於市場預期,尤其是淨利潤,同比增長73%。

- 營業收入:390.71億美元(同比+22%,VA一致預期383億美元);

- 淨利潤:134.65億美元(同比+73%,VA一致預期123億美元);

營收增長的原因 ——

1)廣告收入增長:廣告收入增長主要得益於廣告展示次數和平均每次廣告價格的增長。

2)廣告主需求增加:廣告主對廣告的需求增加,部分原因是廣告效果的提升;

3)WhatsApp Business Platform 增長:WhatsApp Business Platform的業務消息收入增長也推動了總收入的增長;

4)Quest 3銷量強勁:儘管Meta Reality Labs仍然處於虧損狀態,但Quest 3的強勁銷量也推動了總收入的增長;

淨利潤增長的原因 ——

1)收入增長:收入的強勁增長是利潤增長的主要驅動力;

2)成本控制:通過部門重組和人員優化,公司的營銷和銷售成本下降了14%,管理費用下降了12%;

3)AI 戰略帶來的效率提升:AI戰略的實施也提升了Meta的運營效率,例如廣告投放的優化等,這也爲利潤增長做出了貢獻。

2、營業利潤率

營業利潤率的提升,主要是因爲公司:

• 降低營銷和銷售成本:營銷和銷售成本下降了14%,主要得益於重組和人員精簡。

• 降低管理費用:管理費用下降了12%,主要得益於降低與法律相關的支出。

• 控制Reality Labs成本:Reality Labs部門的支出增長了21%,但Meta正在努力控制成本,例如通過提高運營效率和庫存管理等方式。

3、廣告收入各地區增長

- 亞太地區的廣告收入增長最快,達到28%,但增速低於上一季度的41%,主要是因爲上一季度中國廣告主需求強勁,而本季度增長趨緩;

- 歐洲的廣告收入增長率爲26%,高於北美地區的17%;

- 全球其他地區和歐洲的廣告收入增長率最高,分別達到33%和26%;

4、資本開支:本季度資本開支84.7億美元,同比增長33.4%。

助力AI,資本開支指引持續上調:公司上調今年Capex指引從350億美元-400億美元至370美元至400億美元,同時預計明年資本開支大幅增長。

對於像Meta這樣的大公司來說,過度投入和錯過機會都是風險。但相比於過度投入,公司表示更不願意面對錯過機會的風險。

• 本季度資本支出:本季度資本支出爲84.7億美元,主要用於服務器、數據中心和網絡基礎設施的投資。

• 預計全年資本支出:Meta預計全年2024年的資本支出將在370-400億美元之間,高於之前預計的350-400億美元。

• 未來資本支出計劃:Meta表示,他們計劃在2025年繼續增加資本支出,用於支持其AI研究和產品開發。

編輯/jayden